Рекомендации по улучшению системы финансового планирования предприятия

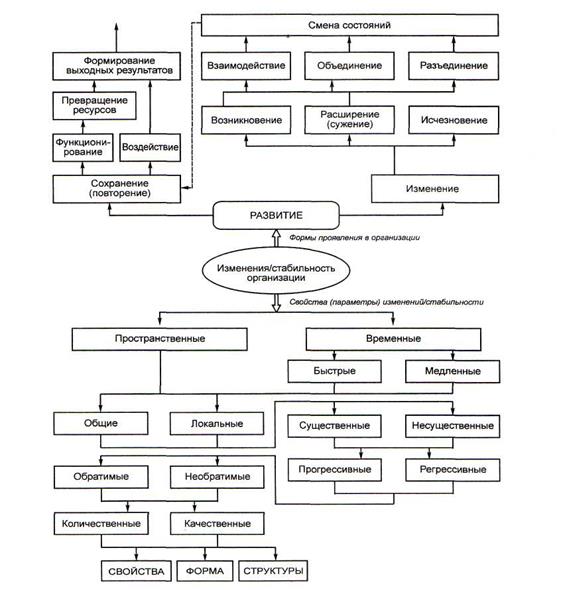

В любой организации есть параметры, которые необходимо поддерживать в течение всего ее жизненного цикла в неизменном виде, например, рабочие характеристики оборудования, заявленное качество услуг или высокий уровень лояльности клиентов. Но при этом могут меняться как набор параметров, а также методы поддержания стабильности. Вместе с тем эффективное функционирование любой организации предполагает наличие и другой группы параметров — переменных. И если первые — основа функционирования и непременное его условие, то вторые придают организации новые качественные и количественные свойства и должны изменяться или появляться впервые и составлять со временем то, что обеспечит нормальное функционирование.

И те и другие параметры тесно связаны друг с другом, переходят из одной группы в другую (рис. 16) и являются предметом сложного системного процесса «планирования — принятия и внедрения решений — контроля», осуществляемого менеджерами, другими словами, стратегического процесса развития организации. Все они должно быть объектами не только текущего, но и стратегического планирования и управления. Планирование — это управление, приоритетом которого является будущее состояние организации.

Основная деятельность компании, технологии предоставления услуг связи и конкурентное положение на рынке формируют набор факторов, влияющих на ее финансовую структуру, т.е. на денежные потоки и финансовые отношения.

Рис. 16. Факторы и формы развития и функционирования (стабильности) организации, учитываемые при планировании

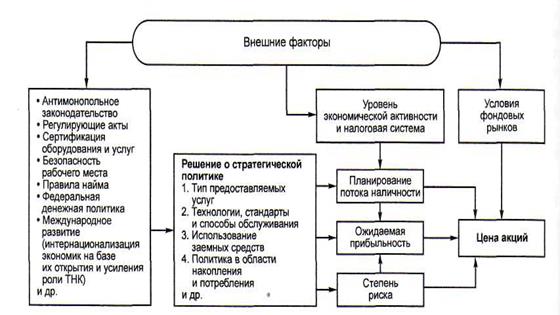

Основные факторы, воздействующие на цену организации, которые должен учитывать финансовый менеджер, представлены на рис. 17.

Рис. 17. Основные факторы, воздействующие на стоимость компании

Из рисунка видно, что результаты деятельности организации определяются качеством принятых решений, касающихся технологий, рынков, финансового обеспечения и распределения прибыли, т.е. всегда индивидуальны. Для сохранения устойчивой тенденции роста услуг всех видов, продолжения расширения и наращивания мощностей уже введенных в эксплуатацию, а также строительства новых объектов связи, необходимы значительные инвестиции. Инвестиции или приносят ожидаемый результат, и тогда они были более или менее эффективны, или не приносят его. В последнем случае можно говорить о бесполезно израсходованных ограниченных ресурсах. Поэтому всегда существует инвестиционный риск, а менеджер, принимающий решение, должен уметь хоть как-то оценить его и по возможности принять меры по уменьшению риска либо вообще отказаться от инвестиций. Итак, при стабильном дифференциале коэффициент задолженности является главным фактором, влияющим на величину рентабельности собственного капитала, т. е. генерирует финансовый риск. Аналогично при неизменной величине коэффициента задолженности положительное или отрицательное значение дифференциала генерирует как увеличение суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Финансовые аналитики обычно концентрируют внимание на двух основных категориях стоимости компаний активов и пакетов акций — рыночной стоимости

(market value, MV) и справедливой рыночной стоимости

Это интересно:

Анализ структуры капитала и финансовой устойчивости

Рассчитаем коэффициенты, характеризующие финансовую устойчивость анализируемого предприятия, и тем самым определим структуру капитала (табл.11). Таблица 11 - Коэффициенты, характеризующие финансовую устойчивость ООО «БЕТОНИТ» Показатели Сумма, тыс.руб. отклонение (+,-) на начало года на конец года ...

Характеристика проблем, выявленных в результате анализа ипотечного кредитования

В рамках действующей государственной программы ипотечного кредитования воздействие кредитных рисков на бюджетно-налоговую сферу может привести к быстрому превышению объема имеющихся в том или ином регионе ресурсов. В настоящее время региональные агентства продают кредиты федеральному агентству на у ...

Контроль исполнения

бюджета

Сегодня эффективное управление основано на системе планирования деятельности компании и контроле исполнения разработанных бюджетов. Главный инструмент контроля – выявление отклонений фактически достигнутых показателей от запланированных. Менеджменту нужно принимать оперативные решения и воздействов ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика