Формирование прибыли предприятия

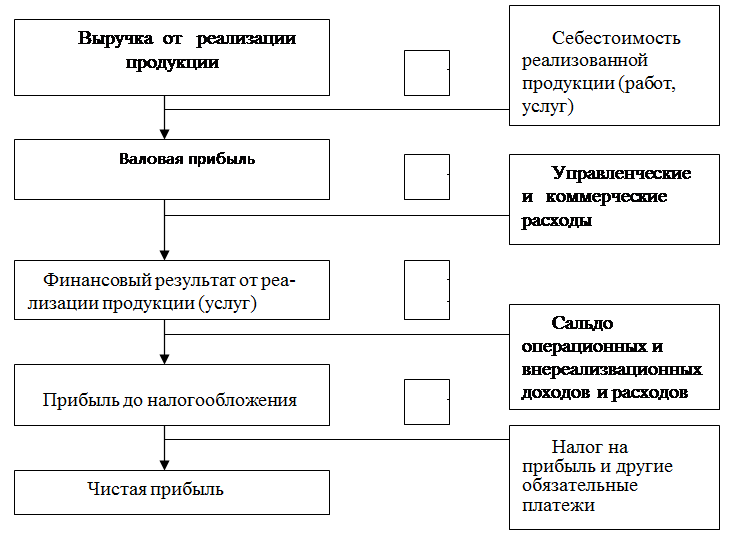

Рисунок 1.2 - Механизм формирования показателей прибыли.

Рисунок 1.2 - Механизм формирования показателей прибыли.

В связи с тем, что подавляющую часть валового дохода (90-95%) предприятия получают от реализации товарной продукции, этой части дохода должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и независящие от деятельности предприятия, воздействуют, главным образом, на доход от реализации продукции. Основные из этих факторов подлежат детального изучению и анализу.

Большую роль в управление прибыли занимает система «Взаимосвязь издержек, объема реализации и прибыли» (СУР) или анализ безубыточности. Данный метод еще называют маржинальным анализом, или анализом содействия доходу. В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные издержки и использование категорий маржинального дохода.

Анализируя рисунок 1.2 - формирования показателей прибыли, можно дать следующие определения показателей прибыли.

Валовая прибыль - это разница между выручкой (нетто) и прямыми производственными затратами по реализованной продукции. Прибыль от реализации продукции - разность между суммой валовой прибыли и постоянными расходами отчетного периода. Из рисунка 1.2 следует, что прибыль до налогообложения включает финансовые результаты от реализации продукции, работ, услуг; доходы и расходы от финансовой и инвестиционной деятельности; внереализационные доходы и расходы. Другими словами прибыль до налогообложения ~ это конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Она используется для оценки эффективности производства, выявления динамики роста и определения общей рентабельности, а так же для целей налогообложения прибыли. А налогооблагаемая прибыль это разность между прибылью до налогообложения и суммой прибыли, облагаемой налогом на доход. И наконец чистая прибыль - прибыль остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды и используемою для развития производства и на социальные нужды.

Прибыль формируется в процессе хозяйственной деятельности организации, это находит отражение в бухгалтерском учете и отчетности.

На основе выше изложенного можно сделать следующий вывод, что прибыль формируется в процессе хозяйственной деятельности организации, это находит отражение в бухгалтерском учете и отчетности.

Прибыль обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Валовая прибыль - это разность между выручкой и прямыми производственными затратами по реализованной продукции. Прибыль от реализации продукции - разность между суммой валовой прибыли и постоянными расхода отчетного периода. Прибыль до налогообложения включает финансовые результаты от реализации продукции, работ, услуг; доходы и расходы от финансовой и инвестиционной деятельности; внереализационные доходы и расходы [31,56]

Это интересно:

Развитие социальной сферы

Социальные обязательства перед населением должны быть выполнены в полном объеме, причем необходимо усилить адресность и обеспечить надлежащее качество государственных и муниципальных услуг. Бюджет является важным инструментом социально-экономического развития и реализации структурной политики. Чере ...

Совершенствование системы планирования и контроля в системе управления

кредиторской задолженностью

Проведенный анализ системы управления кредиторской задолженностью на ОДО «Внешгомельстрой» показал, что организация не разрабатывает планов погашения кредиторской задолженности, а также отсутствует контроль в системе управления кредиторской задолженностью. На основании вышеизложенного предлагаем сл ...

Классификация структуры денежного оборота

Структуру денежного оборота можно определять по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и налично-денежный обороты. Однако, такая к ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика