Анализ формирования прибыли предприятия

Так же при рассмотрении таблицы 2.1 отметим, что прибыль от продаж в 2004 году была равна сумме 14636 т.р. В течение периода 2004-2006 гг. данная прибыль с каждым годом снижалась. И к 2006 году прибыль от продаж была равна 3331 т.р. Спад составил 11305 т.р. по сравнению с 2004 годом. В 2007 году прибыль от продаж увеличилась до 27059 т.р., что даже превышало значение 2004 года на 184,9%.

|

|

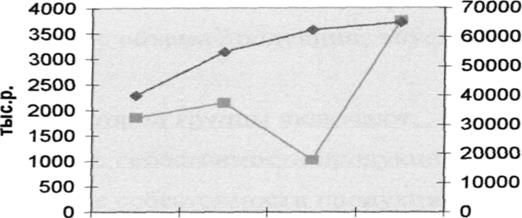

Коммерческие и управленческие расходы ОАО "Орбита"

2004г. 2005г. 2006г. 2007г.

![]() Коммерческие расходы

Коммерческие расходы

![]() Управленческие расходы

Управленческие расходы

Рисунок 2.1 - Коммерческие и управленческие расходы ОАО «Орбита»

за 2004-2007 гг.

После рассмотрения рисунок 2.1 видно, что управленческие расходы предприятия с каждым годом увеличиваются. А коммерческие расходы в 2006 году резко уменьшились и фактически составили 1023 тыс.р., но к 2007 году они увеличились до 3750 тыс.р., что превысило даже уровень 2005 года (2146 тыс.р.).

На мой взгляд для большей удобности и наглядности изменения прибыли от продаж и факторов, влияющих на это изменение необходимо сделать факторный анализ прибыли, для выяснения степени влияния различных факторов на уровень прибыли от продаж.

Прибыль от продаж - это важнейшая составляющая часть прибыль предприятия. Этот показатель рассчитывается по формуле:

Р = N-S, (2.1)

где N - выручка от продаж продукции (работ, услуг) без НДС, акцизов и других косвенных налогов;

S - затраты на производство продукции (работ, услуг) по полной себестоимости.

Изменение прибыли от продаж продукции происходит под влиянием объема продаж и себестоимости, которые, в свою очередь, зависят от ряда факторов.

К факторам первой группы относятся:

- изменение отпускных цен на продукцию;

- изменение объема продаж продукции;

- изменение объема продукции, обусловленное изменениями в структуре продукции.

Факторы второй группы включают:

- изменение себестоимости продукции, отражающее режим экономии;

- изменение себестоимости продукции за счет структурных сдвигов;

- изменение цен на материалы и тарифов на услуги.

Приведем методику формализованного расчета влияния факторов на прибыль от реализации продукции.

Расчет общего изменения прибыли от реализации продукции:

![]() (2.2)

(2.2)

где ![]() - прибыль отчетного года;

- прибыль отчетного года;

![]() - прибыль базисного года.

- прибыль базисного года.

Таблица 2.5 - Результаты факторного анализа прибыли от продаж ОАО «Орбита», т.р.

|

Факторы |

2005 г. |

2006 г. |

2007г. |

|

Изменение отпускных цен на продукцию |

- 8869,23 |

- 33882,5 |

70463,6 |

|

Изменение объема реализации продукции |

878,16 |

502,2 |

199,86 |

|

Изменение структуры продукции |

146,36 |

83,7 |

33,31 |

|

Снижение уровня затрат |

- 38760,91 |

- 16572,28 |

- 109822,77 |

|

Изменение структуры затрат |

1767,2 |

1752,68 |

1568,58 |

|

Изменение цен на материалы и тарифов |

50825,1 |

4548,82 |

62067,25 |

|

Общее отклонение от прибыли |

5986,68 |

- 43567,38 |

24509,83 |

Это интересно:

Упрощенная система налогообложения

налогообложение доход товаропроизводитель прибыль В настоящее время УСН применяется организациями и индивидуальными предпринимателями наряду с иными режимами налогообложения в соответствии с Федеральным законом от 24 июля 2002 г. № 104-ФЗ (гл. 26.2 "Упрощенная система налогообложения" НК ...

Полномочия органов Федерального казначейства

Органы Федерального казначейства осуществляют большое число функций по организации, осуществлению и контролю за исполнением федерального бюджета, регулированию финансовых отношений, сбору, обработке и анализу информации о состоянии государственных финансов и т.д. В связи с этим органы Федерального ...

Порядок формирования и распределения прибыли

Получение прибыли — непременное условие и цель предпринимательства любой хозяйственной структуры. Прибылью (рентабельностью) оценивается эффективность хозяйствования, прибыль — главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвес ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика