Финансовая аналитика » Анализ обеспеченности основными фондами и эффективность их использования » Понятие, значение и классификация основных фондов

Понятие, значение и классификация основных фондов

Страница 2

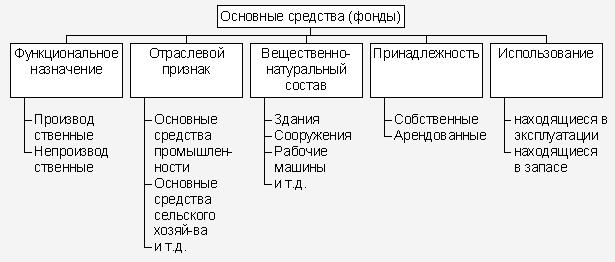

Рисунок 1.1 - Классификация основных средств (фондов)

Страницы: 1 2

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика

Copyright © 2026 - All Rights Reserved - www.financelimit.ru