Механизм осуществления аккредитивной формы расчетов

Необходимо отметить, что в аккредитивной операции участвует несколько сторон, каждая из которых имеет собственные обязанности и полномочия, а также установленное наименование[14]:

Банк-эмитент финансовое учреждение, обязательством которого является произвести платеж. В данном случае подразумевается банк покупателя, выпускающий аккредитив.

Приказодатель (покупатель, аппликант) - клиент, по поручению которого банк-эмитент открывает аккредитив; покупатель по основному договору.

Бенефициар - лицо, в пользу которого открыт аккредитив; продавец по основному договору.

Исполняющий банк - банк, уполномоченный эмитентом произвести проверку документов и платеж.

Авизирующий банк - банк, извещающий бенефициара об открытии аккредитива. По сути, является банком – продавца, и осуществляет всевозможные действия по поручению клиента (бенефициара).

Подтверждающий банк - банк, разделяющий ответственность перед бенефициаром по аккредитиву наряду с банком-эмитентом.

Рамбурсирующий банк – банк, фактически перечисляющий сумму платежа в пользу бенефициара.

Это только основные участники аккредитивной операции, причем, нередко один и тот же банк может осуществлять различные функциии: так, авизирующий банк может выступать и в качестве исполняющего, и подтверждающего; подтверждающий банк обычно является исполняющим; банк-эмитент может фактически выступать и в роли приказодателя, если открыл кредит по собственным операциям и от собственного имени и т.п.

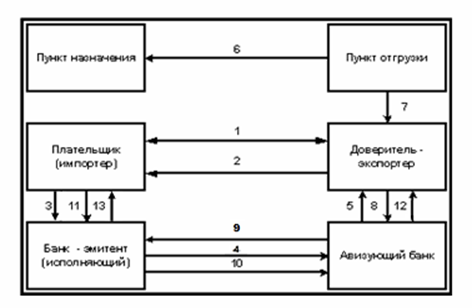

После того, как были установлены ключевые участники, выступающие сторонами расчета в форме аккредитива, следует привести схему их взаимодействия.

Рис.2.4. Схема расчетов аккредитивами [15]

Общий механизм сделки можно представить следующим образом:

Экспортер и импортер заключают между собой контракт (1), в котором указывают, что расчеты за поставленный товар будут производиться в форме документарного аккредитива. В контракте должен быть определен порядок платежа, т.е. четко и полно сформулированы условия будущего аккредитива. В контракте также указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлен платеж, сроки действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортера банку об открытии аккредитива.

После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера (2).

Получив извещение экспортера, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте (3).

После оформления открытия аккредитива банк-эмитент направляет аккредитив иностранному банку, как правило, банку, обслуживающему экспортера (4) — авизующему банку.

Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортера об открытии и условиях аккредитива (5).

Экспортер проверяет соответствие условий аккредитива платежным условиям заключенного контракта. В случае несоответствия экспортер извещает авизующий банк о непринятии условий аккредитива и требовании их изменения. Если экспортер принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки (6).

Получив от транспортной организации транспортные документы (7), экспортер представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк (8).

Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся в них реквизитов. Проверив документы, банк экспортера отсылает их банку-экспортеру (9) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортеру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортера (10). На сумму платежа дебетуется счет импортера (11). Банк экспортера зачисляет выручку на счет экспортера (12).

Импортер, получив от банка-эмитента коммерческие документы (13), вступает во владение товаром.

Представленная здесь схема является общей, при этом следует учитывать, что согласно пожеланиям клиента банки идут на изменение этого традиционного плана работы под конкретный контракт организации.

Это интересно:

Основные налоги, взимаемые с предприятия

Налог на добавленную стоимость (НДС). Этот вид налога представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на предприятии. Следует отметить, что добавленная стоимость создается на всех стадиях производства и определяется как разница между стоимостью реализованных предп ...

Основания возникновения и прекращения налоговых обязательств

Основным условием, порождающим для конкретного лица возникновение налогового обязательства, является наличие объекта налогообложения. В то же время Налоговый Кодекс Российской Федерации (далее по тексту - Кодекс) не дает чёткого определения объекта налогообложения, а лишь перечисляет возможные виды ...

Ставки и виды основных налогов в 2010 году

Основные вилы налогов: А) Налог на прибыль организаций. С 01 января 2009 действует основная ставка налога на прибыль - 20% Кроме основной ставки налога на прибыль установлены специальные ставки. Ставки налога на прибыль на отдельные виды долговых обязательств: 0%, 9%, 15%. Размер налоговой ставки н ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика