Динамика исполнения бюджета Республики Коми по расходам в 2007–2009 гг

Наибольший удельный вес в общем объеме расходов раздела составили подразделы «Культура» – 60,5% и «Периодическая печать и издательства» – 15,3%.

По подразделу «Культура» расходы бюджета Республики Татарстан исполнены в сумме 1,7 млрд. рублей.

По подразделу «Кинематография» отражены расходы на государственную поддержку в сфере кинематографии и реализацию республиканских целевых программ в сумме 66 млн. рублей.

По подразделу «Телевидение и радиовещание» расходы исполнены в сумме 404 млн. рублей на государственную поддержку в сфере электронных средств массовой информации, субсидии телерадиокомпаниям и телеорганизациям, а также на реализацию республиканских целевых программ.

По подразделу «Периодическая печать и издательства» расходы исполнены в сумме 450 млн. рублей на поддержку издательств и периодических средств массовой информации, в том числе предоставлены субсидии издательствам на выпуск социально-значимой и учебно-методической литературы, субсидии на выпуск районных (городских), республиканских газет и журналов, периодическим изданиям, учрежденным органами законодательной и исполнительной власти, а также осуществлены расходы на реализацию республиканских целевых программ.

По подразделу «Другие вопросы в области культуры, кинематографии, средств массовой информации» расходы составили 242 млн. рублей и в основном включают расходы на обеспечение выполнения функций аппарата Министерства культуры Республики Татарстан и Государственного учреждения «Агентство Республики Татарстан по массовой коммуникации «Татмедиа», а также на реализацию республиканских целевых программ.

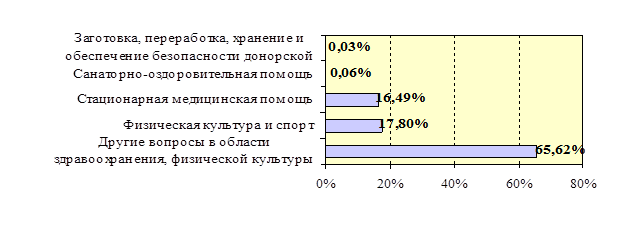

По разделу «Здравоохранение, физическая культура и спорт» расходы исполнены в объеме 8 млрд. 374 млн. рублей.

Структура расходов раздела «Здравоохранение, физическая культура и спорт» в разрезе подразделов представлена на диаграмме 25.

Диаграмма 25, Структура расходов раздела «Здравоохранение, физическая культура и спорт»

Наибольший удельный вес в общем объеме расходов раздела составили подразделы «Другие вопросы в области здравоохранения, физической культуры и спорта» – 65,62% и «Физическая культура и спорт» – 17,8%.

По подразделу «Стационарная медицинская помощь» расходы исполнены в объеме 1,3 млрд. рублей на обеспечение деятельности учреждений здравоохранения, оказывающих стационарную медицинскую помощь, высокотехнологичные виды медицинской помощи, а также на реализацию Программы капитальных вложений Республики Татарстан на 2008 год.

В подразделах «Санаторно-оздоровительная помощь» и «Заготовка переработка, хранение и обеспечение безопасности донорской крови и ее компонентов» отражены расходы на персонифицированные адаптационные выплаты работникам санаториев и станций переливания крови на общую сумму 7 млн. рублей.

По подразделу «Другие вопросы в области здравоохранения, физической культуры и спорта» расходы исполнены в сумме 5 млрд. 496 млн. рублей, в том числе:

– на осуществление передаваемых полномочий Российской Федерации в области охраны здоровья граждан – 1 млн. рубле;

– на обеспечение выполнения функций аппарата Министерства здравоохранения Республики Татарстан – 62 млн. рублей и Министерства по делам молодежи, спорту и туризму Республики Татарстан – 40 млн. рублей;

– на обеспечение деятельности подведомственных учреждений в сфере здравоохранения – 260 млн. рублей;

Это интересно:

Понятие и функции лизинга

Идея разделения права владения и права собственности и извлечения выгоды из владения известна с незапамятных времен, а рождение и распространение современного лизинга еще раз подтверждает, что новое - это хорошо забытое старое. Лизинг - вид инвестиционной деятельности, по приобретению имущества и п ...

Характеристика предприятия и функции управления

СП ООО «Данинвест» зарегистрировано Министерством внешних экономических связей Республики Беларусь 14 января 1997 года в реестре общереспубликанской регистрации за № 1191. СП ООО «Данинвест» относится к деревообрабатывающей промышленности. СП ООО «Данинвест» создано в форме общества с ограниченной ...

Динамика иностранных инвестиций

в экономику

Российской Федерации

Создаваемые в России благоприятные условия для иностранных инвестиций в экономику Российской Федерации позволили привлечь инвесторов со своими капиталами. За последние годы иностранные инвестиции в экономику Российской Федерации достигли заметных размеров. Правда, по качеству вкладов они разнятся. ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика