Показатели использования капитала. Методика их расчета

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, капитала, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям его, затем делается сводный анализ.

Влияние величины капитала на другие показатели деятельности предприятия можно увидеть с помощью схемы, приведенной на рис.3[4]

.

Рис.3. Взаимная связь величины капитала и других показателей деятельности предприятия

К показателям эффективности использования капитала относятся: прибыль, результат в виде текущего капитала, прибыльность, рентабельность, капиталоемкость, использование амортизационных отчислений, изменение показателей финансового состояния.

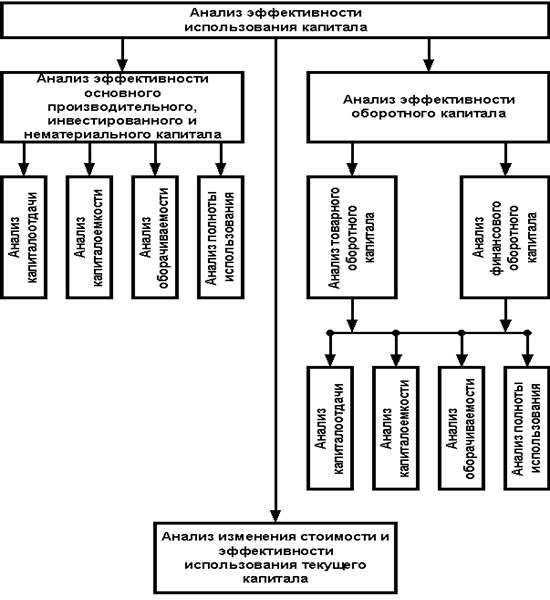

Общие подходы к анализу эффективности использования капитала могут быть изображены в виде схемы на рис.4[5].

Рис.4 - Схема показателей эффективности использования капитала

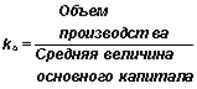

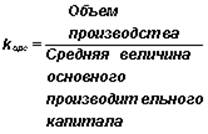

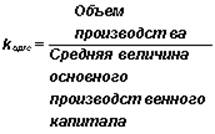

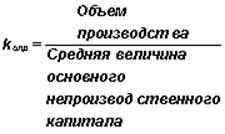

При анализе использования основного капитала используются следующие коэффициенты:

капиталоотдача основного капитала

капиталоотдача основного производительного капитала

капиталоотдача основного производственного капитала

капиталоотдача основного непроизводственного капитала

Показатели использования основного капитала:

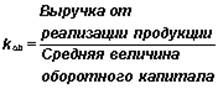

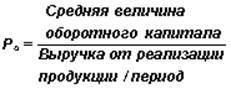

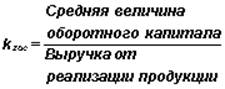

коэффициент оборачиваемости оборотного капитала

оборачиваемость оборотного капитала в днях

коэффициент загрузки оборотного капитала

Показатели использования текущего капитала: величина текущего капитала, текущий капитал =чистые активы

рентабельность чистых активов

![]()

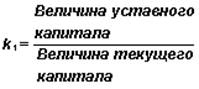

соотношение уставного капитала и текущего капитала

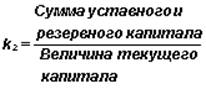

соотношение суммы уставного и резервного капитала, и текущего капитала

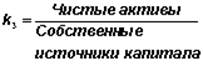

доля чистых активов в собственных источниках капитала

Разработка системы показателей сама по себе имеет большое значение для исчисления, оценки и анализа предпринимательского капитала. Кроме того, система показателей объективно необходима для разработки методики комплексного экономического анализа капитала, которой в настоящее время даже в более-менее приближенном виде не существует. Сегодня, по существу, мы имеем дело в этой области с некоторым набором аналитических задач, который является далеко не полным и, естественно, не выстроенным в отдельную методику.

Между тем, лишь разработка комплексной методики экономического анализа капитала позволит дать реальную оценку величины, структуры, динамики капитала, выявить причины и факторы, влияющие на его изменения.

При разработке методики анализа капитала применен системный подход, заключающийся в использовании системы показателей. Для этого определен круг пользователей, источники информации и показатели, подлежащие отражению.

Разработанная методика раскрывает содержание анализа капитала предприятия, определяет основные направления и методы проведения анализа применительно к капиталу предприятия.

Данная методика предназначена для использования в практической работе экономических служб предприятий различных форм собственности, осуществляющих предпринимательскую деятельность, руководителей, главных бухгалтеров, финансовых аналитиков, а также в управлении малыми предприятиями и частным предпринимательским капиталом.

Практическое применение этой методики нацелено на совершенствование управления капиталом хозяйствующих субъектов, путем детального изучения процесса формирования и функционирования капитала предприятия, тщательного, комплексного анализа всех его составных элементов, их взаимной связи и взаимной обусловленности.

Необходимость применения изложенных подходов состоит в том, что в настоящее время явно недостаточно изучается капитал предприятия как фундамент концепции создания и функционирования бизнеса, а основное внимание уделяется оперативному управлению финансовыми потоками предприятия.

Это интересно:

Финансовая политика РФ в период кризиса

Возникновение кризиса в российской экономике принято связывать с лопнувшим «пузырем» на рынке ипотечных закладных США. Несомненно, финансовый кризис, разразившийся в Америке, затронул не только Россию, но практически всю мировую экономику. Однако не стоит возлагать вину за нынешний российский кризи ...

Виды международных стратегических альянсов

Стратегические альянсы в международном бизнесе различаются по следующим критериям: 1. По функциям стратегические альянсы делятся на - инвестиционные альянсы - финансовые альянсы - производственные альянсы - научно-технические альянсы - сбытовые альянсы - комплексные (комбинированные) альянсы 2.По о ...

Понятие валютного курса

Главным элементом валютной системы каждой страны является ее национальная валюта. Весь учет макроэкономических операций осуществляется каждой из стран в национальной валюте. Очевидно, что для развития взаимодействия институциональных единиц разных стран в рамках международной экономики необходимо н ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика