Организация кредитной политики в банках второго уровня Республики Казахстан

Другим недостатком, с которым часто сталкивалась инспекция при проверке качества активов, является недостаточность залогов и кредитование финансово неустойчивых субъектов. На начало текущего года 2007г кредитный рынок обладал следующими характеристиками (таблица 6) [25] .

Основными заемщиками банков на рынке кредитных услуг остаются корпоративные клиенты - предприятия и организации. При этом удельный вес кредитов, предоставленных корпоративным клиентам, в общем объеме кредитов экономике за прошедший год снизился с 94,7% до 93,7%,тогда как по кредитам физическим лицам увеличился с 5,3%до 6,3%.Хотя повышение доли кредитов, выданных физическим лицам, является незначительным, оно оценивается положительно, так как показывает расширение кредитных услуг банков, предлагаемых населению (приложение 1) .

Кредитная политика БВУ РК направлена на удовлетворение потребности проверенных и надежных заемщиков в кредитных ресурсах, развитие предпринимательства, содействие формированию новых, эффективно действующих рыночных структур. При работе с заёмщиком Банки вышли за рамки традиционной роли обычного кредитора, став финансовым консультантом предприятий в области эффективного использования кредитных ресурсов, рациональной организации финансовых потоков.

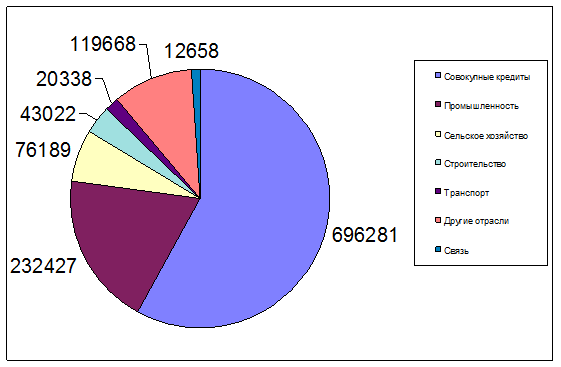

Рисунок 1 -

Отраслевая структура кредитов в январе 2007

Примечание – Составлено на основе отчета Национального банка Республики

Казахстан о состоянии банковского сектора РК в 2006 году

Концентрация кредитного портфеля традиционно присутствует в торговом секторе, поскольку Темiр Банк изначально представляет собой “Коммерческий” Банк. Однако Банк продолжает приобретать опыт работы в области финансирования малого и среднего бизнеса.

Оформляются кредиты, которые предназначены физическим лицам обычно кредитной заявкой, после прямого контакта заемщика. И этот многосложный делить на три основных этапа.

Устанавливается контакт с банком, т.е. клиент обращается за проходит собеседование с кредитным инспектором, и выясняются умости в кредите. Такое собеседование является важным для кредитора, поскольку в беседе выясняются характер клиента и намерения. Если собеседник старается скрыть настоящие причины необходимость кредитов, то могут возникнуть подозрения по этому поводу. Это может стать сильным отрицательным фактором при рассмотрении заявки. Необходимо проверить достоверность домашних адресов и адреса офисов.

Кредитный инспектор может получить данные дополнительных кредиторов, которые имели с данным клиентом кредитные отношения, узнать надежность в поведении, т.е. выполнял ли клиент все и поддерживал ли достаточные остатки на счетах. Досье клиента, как правило, отражает достаточно подробные сведения об особенностях поведения, реальное отношение его к деньгам и чувство долга и степень ответственности при использовании банковского кредита. Для решения проблем, связанных с возвратом потребительских кредитов сформированы новые, упрощенные условия кредитования.

Таким образом, наряду с правилами предоставления отдельных видов кредитов существенно изменился и механизм потребительского кредитования. Новый порядок кредитования основной деятельности предприятий, получивший название кредитования по совокупности материальных запасов и производственных затрат, введен в действие с I января 2005 года. Этот порядок кредитования в значительной степени унифицирован, и его основные положения применяются при кредитовании большинства отраслей народного хозяйства. Основное звено банковской системы, в данном случае Альянс банка - отделение банка получило значительно больше прав в маневрировании имеющимися у него кредитными ресурсами, их перераспределении при кредитовании, а также в принятии решений по применении экономических санкции к предприятиям.

Новый механизм кредитования технически более простой, чем ранее существовавший. Так в соответствии с ранее действовавшим порядком кредитования кредит выдавался каждый раз отдельно под такие объекты нормируемых оборотных средств как сырье, материалы, незавершенное производство, готовая продукция. Выдача каждой ссуды сопровождалась представлением предприятием в банк заявления, сведений об остатках товарно-материальных ценностей, плана их движения и срочного обязательства на погашение ссуды.

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика