Анализ кредиторской задолженности

Кредиторская задолженность представляет собой краткосрочный бесплатный кредит, который предоставляют компании поставщики.

Чем дольше отсрочка платежа, предоставленная поставщиками, тем дольше компания имеет возможность бесплатно использовать чужие средства.

Коэффициент оборачиваемости кредиторской задолженности Кк

показывает, сколько оборотов требуется компании для оплаты выставленных ей счетов поставщиков, и рассчитывается по формуле:

, (3.1)

, (3.1)

где Кк – коэффициент оборачиваемости кредиторской задолженности, раз;

В-выручка, тыс. руб.

Зк – средняя кредиторская задолженность, тыс. руб.

Оборачиваемость кредиторской задолженности (Ок) может быть рассчитана и в днях. Этот показатель отражает среднее количество дней, и показывает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам) и рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости

(3.2)

(3.2)

где Ок – оборачиваемость кредиторской задолженности, дни

Д – длительность периода, дни

Кк – коэффициент кредиторской задоженности, раз.

На основании данных бухгалтерсокого баланса, приложения к бухгалтескому балансу и отчета о прибылях и убытках рассчитаем показатели оборачиваемости по исследуемому предприятию.

![]()

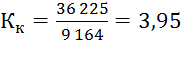

Коэффициент оборачиваемости за 2012 год

Оборачиваемость кредиторской задолженности за 2011 год

![]()

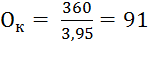

Оборачиваемость кредиторской задолженности за 2012 год

На основании полученных данных составим таблицу.

Таблица 3.2. – Анализ показателей оборачиваемости кредиторской задолженности

|

Показатель |

Значение |

Изменение, +/- | |

|

2011 г |

2012 г | ||

|

А |

1 |

2 |

3 |

|

1. Коэффициент оборачиваемости кредиторской задолженности, раз |

3,89 |

3,95 |

+ 0,06 |

|

2. Оборачиваемость кредиторской задолженности, дни |

93,00 |

91,00 |

– 2,00 |

По данным Таблицы 3.2. можно сделать следующие выводы о показателях оборачиваемости кредиторской задолженности:

1. Коэффициент оборачиваемости кредиторской задолженности в 2012 году составил 3,95, в 2011 году – 3,89. Изменение составило + 0,06 раз за отчетный период. Увеличение данного показателя означает, что компания рассчитывается со своими поставщиками быстрее;

2. Оборачиваемость кредиторской задолженности уменьшилась на 2 дня и в 2012 году составила 91 день. Это означает, что 3 месяца в среднем кредиторская задолженность остается неоплаченной в течение отчетного года. Это может обуславливаться предоставлением поставщиками коммерческого кредита либо просрочкой оплат поставщикам, и как следствие, потере деловой репутации.

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятной для предприятия является ситуация, когда коэффициент оборачиваемости кредиторской задолженности значительно больше коэффициента оборачиваемости дебиторской задолженности. На исследуемом предприятии по сотоянию на 2012 год коэффициенты оборачиваемости дебиторской и кредиторской задолженности соответсвенно равны 3,8 и 3,95. Превышение кредиторской задолженности незначительно (+0,15) и не влияет на текущее финансовое состояние предприятия.

Это интересно:

Сущность финансов и финансовых отношений

коммерческих организаций

Финансы коммерческих организаций и предприятий как часть финансовой системы охватывают процессы создания распределения и использования ВВП в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход. В ...

Финансы и бюджет: проблемы и решения

3 апреля 2006 года состоялось расширенное заседание коллегии Министерства финансов Российской Федерации «Об итогах исполнения федерального бюджета в 2005 году и задачах органов финансовой системы на 2006 год». Новая идеология бюджетного планирования и достигнутая динамика развития экономики страны ...

Налоговая реформа 1998 года в Турции

Нынешняя налоговая система Турции сложилась в ходе более чем 75–летних преобразований, являвшихся составной частью европеизации политических и социально–экономических институтов, их эволюции из полуфеодальных и шариатских в рыночные и светские. Турецкие налоги в республиканский период неоднократно ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика