Социально-экономическая суть медицинского страхования в РФ

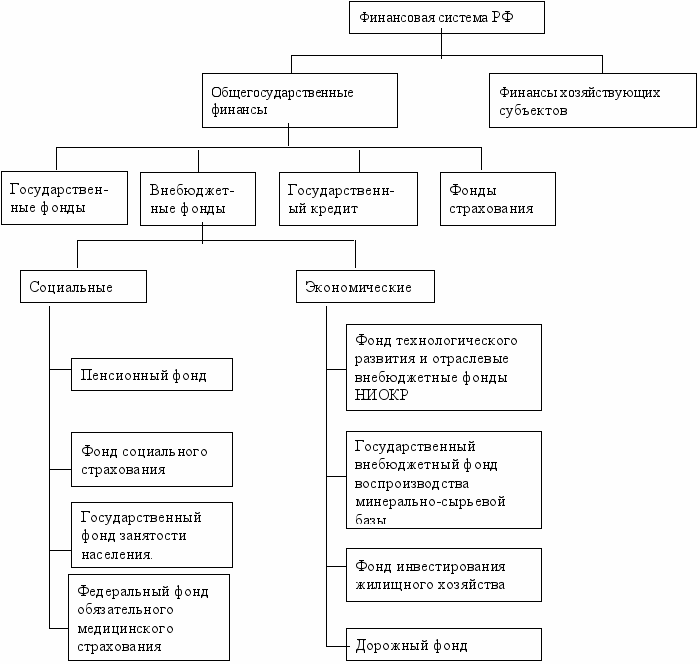

В комплексе проводимых в настоящее время социально-экономических реформ важнейшее место занимает развитие страховой медицины, переход к которой обусловлен спецификой рыночных отношений в здравоохранении и развитием сектора платных услуг. Финансовая система РФ включала медицинское страхование в общегосударственные социальные внебюджетные фонды (рис 1.1) [21].

Рис 1.1 Место медицинского страхования в финансовой системе РФ

Медицинское страхование позволяет каждому человеку напрямую сопоставлять необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерять потребность в медицинской помощи и возможность ее получения следует вне зависимости от того, кем произведены затраты: непосредственно частным лицом, предприятием, предпринимателем или обществом в целом.

В мировой практике организации медико-санитарного обслуживания сложились три основные системы экономического функционирования здравоохранения – государственная, страховая и частная[16]:

· государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений (ЛПУ) и гарантирует бесплатную медицинскую помощь;

· в основу страховой системы заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья напрямую или через посредничество страховых медицинских компаний (организаций);

· частная медицина в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в частной собственности. Их финансирование осуществляется за счет платного медицинского обслуживания пациентов.

В экономико-социальном отношении переход на страховую медицину в России является объективной необходимостью, которая обусловлена социальной незащищенностью пациентов и работников отрасли, а также ее недостаточной финансовой обеспеченностью и технической оснащенностью. Низкий уровень заработной платы медицинских кадров, выплачиваемой из бюджетных средств, способствовал социальной незащищенности работников государственного здравоохранения. Неудовлетворительная обеспеченность объектов здравоохранения оборудованием и инструментарием, медикаментами, большая степень износа существующего медицинского оборудования свидетельствовали об их невысоком организационно-техническом уровне.

Кризис экономики страны привел к падению производства изделий медицинского назначения, разрыву кооперационных и внешнеэкономических связей, закрытию ряда нерентабельных объектов медицинской промышленности. Разрыв хозяйственных связей вызвал неблагополучную ситуацию со снабжением государственных лечебных учреждений лекарственными средствами, современной медицинской техникой [25].

Растущий дефицит бюджета обусловил нехватку финансовых средств, обострения ситуации в отраслях, финансировавшихся по остаточному принципу, а слабая моральная и материальная мотивация труда медицинского персонала – снижение качества лечебно-профилактической помощи, «инфляцию» звания врача и клятвы Гиппократа. Этому способствовали также рост цен и дефицит товаров народного потребления, бытовая неустроенность работников отрасли.

Для кардинального преодоления кризисных явлений в сфере охраны здоровья необходимо в первую очередь осуществить преобразование экономических отношений, разгосударствление и приватизацию собственности, а также переход здравоохранения на путь страховой медицины.

Основные принципы организации страховой медицины [8]:

· сочетание обязательного и добровольного характера медицинского страхования, его коллективной и индивидуальной форм;

· всеобщность участия граждан в программах обязательного медицинского страхования;

· разграничение функций и полномочий между республиканскими (бюджетными) и территориальными (внебюджетными) фондами медицинского страхования;

Это интересно:

Основные положения, понятия и определения

Единому налогу на вмененный доход посвящена Глава 26.3 НК РФ. Когда речь идет о вмененном налоге, следует привести ряд понятий: вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указан ...

Управление валютными рисками

Для управления валютными рисками в международных банках используются различные методы, позволяющие максимально снизить воздействие таких рисков на международные операции и контракты. Самым первым шагом в управлении такими рисками является установление ограничений на валютные сделки. К примеру, в на ...

Роль и значение местных налогов и сборов в формировании

доходов местных бюджетов

Конституция РФ признает и гарантирует на территории России местное самоуправление, которое осуществляется гражданами, как через различные формы прямого волеизъявления, так и через выборные и назначаемые органы местного самоуправления, не входящие в систему государственных органов. Статья 130 Консти ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика