Факторы, влияющие на увеличение прибыли

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

Важным фактором роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использование производственных фондов, ростов производительности труда, компетентность руководства.

Эти факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно-технической оснащенностью, соответственно - качественными параметрами продукции, ее ассортиментом и структурой и т.д.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга: заключение хозяйственных договоров на основе самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно - экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой - на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что, в свою очередь, требует известных внепроизводственных затрат (представительских, на рекламу).

Финансовые факторы, охватывающие и выручку от реализации продукции и услуг, и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов предусматриваемые контрактом или определяемые оперативно; ценовое регулирование в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование и привлечение денежных ресурсов на финансовых ресурсах, - доходов от ценных бумаг, вкладов, депозитов, аренды и финансовых вложений. Здесь немаловажен принцип «время - деньги»: чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой временное падение доходов окупится высвобождением средств за счет ускорения их оборота, предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другим мерам воздействия.

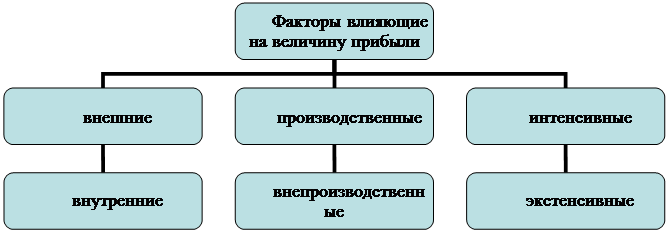

Рисунок 3.1 - Факторы, влияющие на величину прибыли

К факторам, не зависящим от деятельности организации (внешние), относятся изменение государственных регулируемых цен на реализуемую продукцию, уровень налогов и тарифов, нормы амортизируемых отчислений, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы (рисунок 3.1). Однако они могут оказывать существенное влияние на прибыль.

Внутренние факторы подразделяются на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов. В свою очередь, производственные факторы делятся на экстенсивные и интенсивные.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов, например, изменение численности работников, стоимости основных фондов, их использования о времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и другого), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрения прогрессивных технологий, ускорение оборачиваемости оборотных средств, снижение материалоемкости и трудоемкости продукции).

Это интересно:

Неналоговые доходы бюджета

Большинство неналоговых доходов бюджета не имеют постоянного фискального характера и твердоустановленной ставки. В отличие налоговых доходов неналоговые доходы жестко не планируются. На практике их планирование осуществляется исходя из фактических поступлений за предыдущие периоды с учетом динамики ...

Критерии организации системы бюджетирования предприятия

Бюджетирование является неотъемлемой частью процесса финансового планирования на предприятии. Цели планирования могут быть различны на разных предприятиях. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия. В свете этого организуемой системе бюджет ...

Финансовая помощь

Финансовая поддержка (или финансовая помощь) имеет своей целью оказание финансовой помощи бюджету субъекта Федерации из Федерального бюджета РФ в связи с несбалансированностью территориального бюджета (обычно это бюджет с превышением расходов над доходами, т.е. дефицитом бюджета). Из-за того, что н ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика