Финансовый менеджмент как система управления

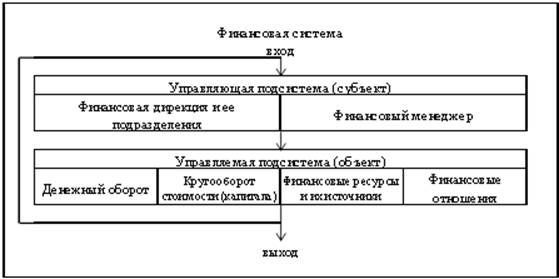

Финансовый менеджмент как система управления состоит из управляемой (объекта управления) и управляющей (субъект управления) подсистем (рисунок 2). Объектом управления является то, что составляет содержание финансов предприятий (денежные потоки, финансовые ресурсы, капитал, доходы, денежные фонды), субъектом управления – финансовые менеджеры. [2, с.168]

Рисунок 2. Иерархическая структура финансового менеджмента

К основным объектам финансового менеджмента предприятия в области текущей деятельности можно отнести:

· денежные поступления в виде выручки от реализации продукции, работ и услуг, полученных авансов, продажи излишних ценностей, операций с ценными бумагами и прочие поступления;

· расходы, связанные с производством и реализацией продукции (трудовые, материальные, транспортные и другие затраты, обязательные платежи и отчисления);

· финансовое состояние предприятия (конечные результаты деятельности, платежеспособность, ликвидность, уровень задолженности, структура имущества и капитала).

К основным функциям объекта управления относятся:

1. организация денежного оборота: предусматривает процесс непрерывного движения денежных средств в наличной и безналичной формах;

2. снабжение финансовыми средствами и информационными инструментами: означает логистику создания денежных и информационных потоков направленных на формирование денежных фондов хозяйствующего субъекта;

3. организация финансовой работы: дает возможность применять соответствующие методы, связанные с рациональной организацией управлением финансовых ресурсов и денежных потоков аппаратом управления;

4. обеспечение внеоборотными и оборотными активами: происходит за счет сформированного собственного, заемного и привлеченного капитала.

Поскольку все финансовые процессы взаимоувязаны непосредственно с экономическими отношениями отдельных участников бизнеса, то при организации управления объектами целесообразно изучить эффективность конкретных связей, методов расчетов и погашения установленных обязательств.

Рациональное управление этими объектами позволяет активно воздействовать на текущее состояние и тенденции развития предприятий, отслеживать и корректировать неуправляемые явления и процессы, составлять прогнозы и планы развития этих субъектов и их структурных подразделений. Выполнение этой задачи в значительной степени зависит от соблюдения принципов комплексности, эластичности и результативности управленческих действий. [1, с.63-64]

Работа по управлению финансами предприятия осуществляется его финансовой службой. В отечественной практике еще не сложилась модель финансовой службы, приближенная к международным стандартам.

Субъектом управления в финансовом менеджменте является специальная группа людей, которая посредством различных форм управляющего воздействия осуществляет целенаправленное функционирование объекта. Субъектом управления может быть финансовая дирекция или профессиональный управляющий – финансовый менеджер.

Все целенаправленные действия функций финансового менеджмента направлены на обеспечение управлением: активами, капиталом, финансовыми рисками, денежными потоками, инвестициями, запасами и т.д. вплоть до антикризисного управления.

Функции финансового менеджера:

· планирование, в том числе стратегическое и текущее финансовое планирование, составление различных финансовых планов, бюджетов и смет, налоговое планирование, учет факторов риска;

· участие в формировании ценовой политики, прогнозировании продаж, выборе учетной политики;

· формирование структуры капитала, расчет его цены, определение и обеспечение внутренних и внешних долго- и краткосрочных источников финансирования, а также их оптимального сочетания;

· управление финансовыми ресурсами и капиталом, включая управление денежными средствами, регулирование денежных операций, оценку и анализ денежных потоков, управление инвестициями, портфелем ценных бумаг, основным и оборотным капиталом;

· управление рисками, предусматривающее анализ и прогнозирование финансовых и предпринимательских рисков, разработку мероприятий по их снижению, страхование рисков;

· финансовый и управленческий учет, анализ и аудит, особое внимание обращающие показатели общей прибыли и ее составляющих, переменные и постоянные издержки и их структуру, чистые поступления средств.

Последняя функция предусматривает обработку и представление учетной информации в виде финансовой отчетности. Поскольку финансовая отчетность может предназначаться для внешних пользователей, перед финансовым менеджером стоит задача отразить финансовое положение предприятия настолько, насколько это необходимо или желательно, но не приукрашивать его по сравнению с реальным. В рамках этой функции данные отчетности сопоставляются с планами и стандартами, осуществляется внутрифирменный финансовый контроль (финансовый аудит).

Это интересно:

Организационно-экономические проблемы оценки

кредитоспособности предприятия и пути их решения

Кредитоспособность заемщика зависит от многих факторов. Само по себе данное обстоятельство свидетельствует о наличии неопределённости при оценке кредитоспособности клиента, поскольку каждый фактор (для банка – факторы риска) должен быть оценен и рассчитан. К этому следует добавить необходимость опр ...

Оценка рентабельности деятельности предприятия

Результативность функционирования предприятия чаще всего оценивается показателями рентабельности (доходности). Для правильной оценки причин изменений коэффициентов рентабельности предприятия за анализируемый период целесообразно предварительно обобщить данные форм бухгалтерской и статистической отч ...

Понятие, цели и задачи

оценки кредитоспособности банком

В современной экономике России в период становления и развития нового типа экономических отношений, когда хозяйствуют субъекты самостоятельны в выборе большинства принимаемых ими решений, вопрос о необходимости разработки эффективной программы управления капиталом имеет первостепенное значение. Соб ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика