Формирование операционного цикла оборотных активов

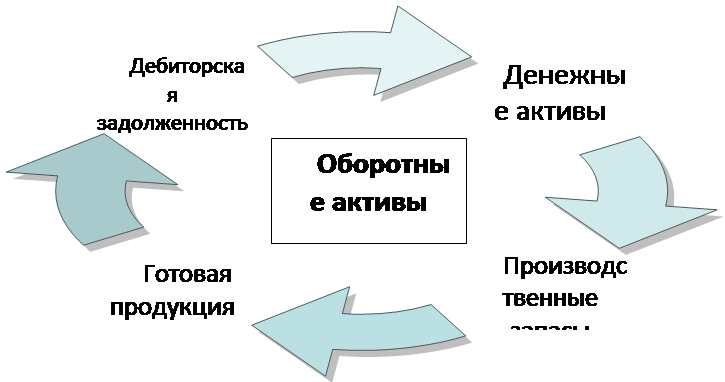

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных их видов. Постоянный процесс этого оборота представлен на рисунке 2.

Рис 2. Характеристика движения оборотных активов в процессе операционного цикла [1, с. 259]

Как видно из приведенного рисунка движение оборотных активов предприятия в процессе операционного цикла проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая, их субституты в форме краткосрочных финансовых вложений) используется для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассирования (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений). [8, с. 245]

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = ПОда + ПО мз + ПОгп + ПОдз,

где ПОЦ – продолжительность операционного цикла предприятия, в днях;

ПОда – период оборота среднего остатка денежных активов (включая, их субституты в форме краткосрочных финансовых вложений), в днях;

ПОмз – продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОгп – продолжительность оборота запасов готовой продукции, в днях;

ПОдз – продолжительность инкассации дебиторской задолженности, в днях.

1.2.1 Производственный цикл предприятия

Характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ППЦ = ПОсм + ПОнз + ПОгп,

где ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОсм – период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОнз – период оборота среднего объема незавершенного производства, в днях;

ПОгп – период оборота среднего запаса готовой продукции, в днях.

1.2.2 Финансовый цикл (цикл денежного оборота) предприятия

Представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз – ПОкз,

где ПФЦ – продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОдз – средний период оборота дебиторской задолженности, в днях;

ПОкз – средний период оборота кредиторской задолженности, в днях.

Это интересно:

Мероприятия по увеличению объема производимой

продукции

Проект технического перевооружения деревообрабатывающего производства СП ООО «Данинвест» позволит организовать производство высококачественных обрезных пиломатериалов и их реализацию на экспорт в страны дальнего зарубежья, обеспечит дополнительное создание рабочих мест, увеличение доходов и балансо ...

Понятие и экономический смысл инвестиций

Само понятие инвестиции означает вложения капитала в отрасли экономики внутри страны и за границей. Под инвестициями понимаются материальные, финансовые и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли или достижения социа ...

Анализ по транспортному налогу

Организации по истечении каждого отчетного периода самостоятельно исчисляют суммы авансовых платежей по налогу в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки (п.2.1. ст.362 НК РФ). Исключением является тот случай, когда при установлении налога законодательные органы су ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика