Понятие и экономический смысл инвестиций

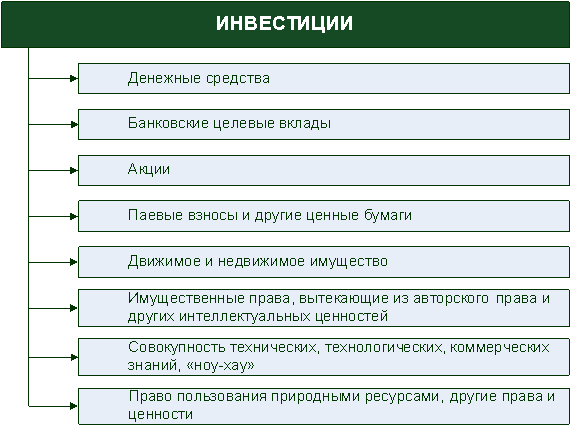

Само понятие инвестиции означает вложения капитала в отрасли экономики внутри страны и за границей. Под инвестициями понимаются материальные, финансовые и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли или достижения социального эффекта [9]. Состав инвестиций можно условно представить следующим образом (рис.1.).

В системе воспроизводства инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а, следовательно, и обеспечении определенных темпов экономического роста. Если представить общественное воспроизводство как систему производства, распределения, обмена и потребления, то инвестиции, главным образом, касаются производства и составляют материальную основу его развития.

В соответствии со Статьей 1 Инвестиционного кодекса Республики Беларусь «под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата» [1].

Согласно действующему законодательству под инвестиционной деятельностью понимается совокупность практических действий юридических лиц, граждан и государства по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата [1]. Один оборот инвестиций от момента вложения средств до получения дохода (прибыли) или социального эффекта называется инвестиционным циклом.

Рис.1. Состав инвестиций

примечание: источник [8]

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные фонды, оборотные средства, ценные бумаги, интеллектуальные ценности, научно-техническая продукция. В качестве объекта инвестиционной деятельности может быть земля. Статья 4 Инвестиционного кодекса Республики Беларусь определяет объекты инвестиционной деятельности следующим образом:

- недвижимое имущество, в том числе предприятие как имущественный комплекс;

- ценные бумаги;

- интеллектуальная собственность.

Также законодательными актами Республики Беларусь определяются объекты, находящиеся только в собственности Республики Беларусь, что не исключает инвестиционной деятельности в отношении этих объектов, и устанавливается перечень объектов, в отношении которых запрещено осуществление инвестиционной деятельности всем инвесторам, за исключением Республики Беларусь [1].

Субъектами инвестиционной деятельности могут выступать инвесторы (заказчики), подрядчики и пользователи объектов, поставщики товарно-материальных ценностей, банки, инвестиционные компании, граждане республики и зарубежных стран. В зависимости от субъекта инвестиционной деятельности выделяются:

- государственные инвестиции (средства бюджета, внебюджетных фондов, заемные средства, а также средства государственных предприятий: собственные и заемные);

- инвестиции граждан;

- инвестиции негосударственных предприятий;

- иностранные инвестиции;

- совместные инвестиции.

В зависимости от оперируемых ценностей различают три типа инвестиций:

- реальные – вложения средств в материальные активы (вещественный капитал: здания, оборудование, товарно-материальные запасы и др.) и нематериальные (патенты, лицензии, "ноу-хау" и др.);

Это интересно:

Порядок взыскания налогов, пеней, штрафов

В соответствии с Кодексом налоги и сборы могут уплачиваться в наличной или безналичной форме (в наличной форме налог уплачивают физические лица, юридические лица в безналичной форме). Штрафы исходят за совершение налоговых правонарушений. Штраф может быть уплачен добровольно или взыскан в принудите ...

Объект налогообложения и налоговая база при переходе на УСН

Выбор объекта налогообложения осуществляется организацией (предпринимателем) до начала налогового периода, в котором впервые будет применена "упрощенка". Налогоплательщик, который захочет поменять избранный объект налогообложения после подачи заявления о переходе на этот спецрежим, обязан ...

Анализ оборачиваемости дебиторской задолженности

Для оценки оборачиваемости дебиторской задолженности используют следующие коэффициенты. Коэффициент оборачиваемости дебиторской задолженности (в оборотах) показывает расширение или снижение коммерческого кредита, предоставляемого организацией, и рассчитывается по формуле: К = В / ДЗ, где К - коэффи ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика