Налоги, взимаемые с бюджетных учреждений

Каждое лицо (как юридическое, так и физическое) должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения для всех членов общества независимо от социальных, расовых, национальных, религиозных и иных других признаков. Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. Налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными и имеет дискриминационный характер [23,c.378].

Бюджетные учреждения, как и большинство организаций и учреждений Российской Федерации являются плательщиками налога на добавленную стоимость, налога на прибыль, налога на имущество организаций, земельного налога, единого социального налога и других. Кроме того бюджетные организации выполняют обязанности налогового агента по сбору и перечислению в бюджет налога на доходы физических лиц.

Единый социальный налог. Единый социальный налог (взнос) - это налог, зачисляемый в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации) и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налоговым периодом для Единого социального налога признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

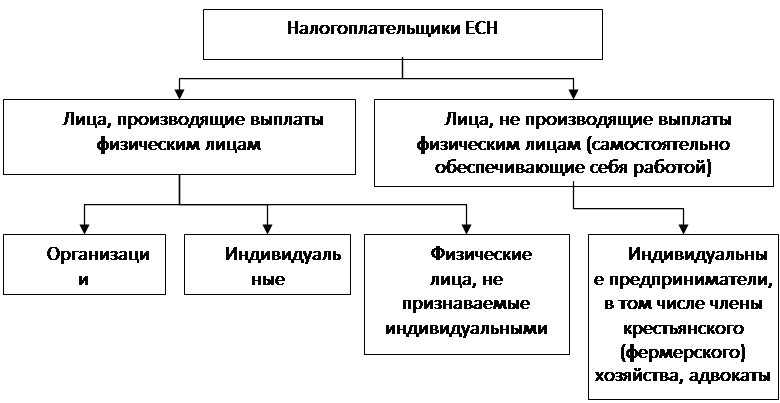

Налогоплательщики ЕСН делятся на две большие категории - тех, кто производит выплаты физическим лицам и начисляет ЕСН с этих выплат, и тех, кто сам обеспечивает себя работой и платит ЕСН со своих трудовых доходов. На рисунке 2.1 рассматриваются категории налогоплательщиков ЕСН в РФ.

Рисунок 2.1 – Налогоплательщики ЕСН

Одни и те же лица могут относиться к обеим категориям. Например, индивидуальные предприниматели должны платить ЕСН и со своего дохода, и с выплат в пользу физических лиц.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Налоговая база ЕСН определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц [23,c.23].

При определении налоговой базы учитываются любые выплаты и вознаграждения, вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица – работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования.

Налогоплательщики определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Суммы, не подлежащие налогообложению прописаны, в ст. 238 НК РФ.

От уплаты налога освобождаются (льготируются):

1)организации любых организационно-правовых форм – с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000рублей на каждого работника, являющегося инвалидом I, II или III группы и работающего в бюджетном учреждении по трудовому договору;

2)российские фонды поддержки образования и науки – с сумм выплат гражданам РФ в виде грантов (безвозмездной помощи), предоставляемых учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений.

Это интересно:

Документальное оформление по получению ипотечного кредита

В ходе ипотечной сделки заемщику необходимо подписать целый пакет документов. Если бумаги составлены грамотно, клиент в дальнейшем будет избавлен от целого ряда проблем как с купленной в кредит квартирой, так и с возвратом долга. Потенциальный заемщик зачастую во всем полагается на сотрудников банк ...

Финансовая политика РФ в период кризиса

Возникновение кризиса в российской экономике принято связывать с лопнувшим «пузырем» на рынке ипотечных закладных США. Несомненно, финансовый кризис, разразившийся в Америке, затронул не только Россию, но практически всю мировую экономику. Однако не стоит возлагать вину за нынешний российский кризи ...

Межбюджетные отношения: современная ситуация, проблемы и пути их решения

Все бюджеты, входящие в бюджетную систему страны, взаимодействуют в рамках межбюджетных отношений. Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, св ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика