Прогнозирование наличного денежного оборота

Для определения объема, источников поступлений наличных денег в кассы учреждений банков и направлений их выдач, а также выпуска или изъятия их из обращения в областях, краях, республиках и в целом по Российской Федерации составляется прогноз кассовых оборотов на квартал.

Прогноз кассовых оборотов составляется по следующим источникам поступлений и направлениям выдач наличных денег:

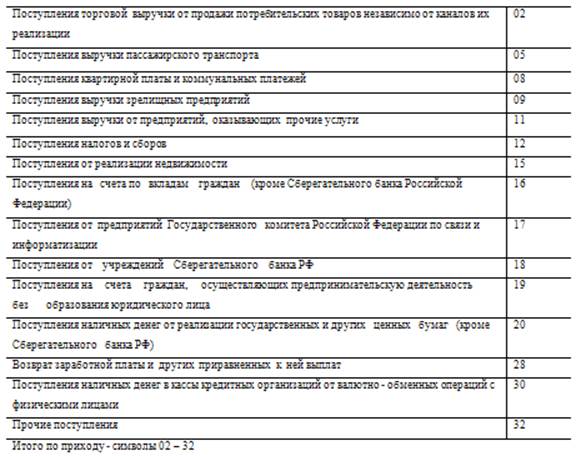

ПРИХОД

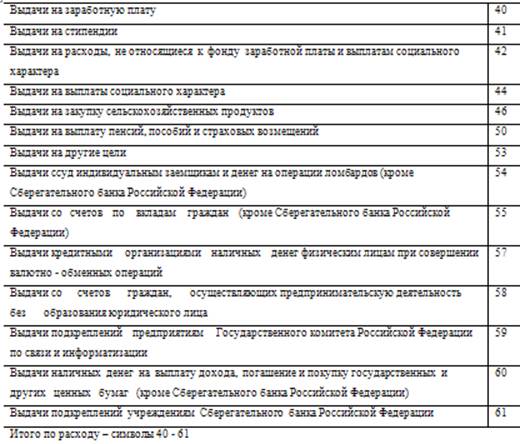

РАСХОД

Содержание прогноза кассовых оборотов по символам прихода и расхода соответствует номенклатуре символов "Отчета о кассовых оборотах учреждений Банка России и кредитных организаций" (форма N 202).

Кредитные организации для определения потребности в наличных деньгах составляют прогнозные расчеты ожидаемых поступлений в их кассы наличных денег и выдач наличных денег на основании динамических рядов "Отчета о кассовых оборотах учреждений Банка России и кредитных организаций" (форма N 202) или на основе получаемых кассовых заявок от обслуживаемых предприятий по форме 0408027 (Приложение 1).

Расчеты ожидаемых поступлений наличных денег в кассы кредитных организаций и их выдач составляются ежеквартально с распределением по месяцам. Итоги кассовых оборотов по приходу и расходу сообщаются расчетно-кассовому центру, в котором открыт корреспондентский (субкорреспондентский) счет кредитной организации, за 14 дней до начала прогнозируемого квартала.

Расчетно-кассовые центры составляют прогнозы кассовых оборотов по приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям на основе анализа оборотов наличных денег, проходящих через их кассы, и получаемых от кредитных организаций сообщений об ожидаемых оборотах наличных денег. Расчеты осуществляются ежеквартально с распределением по месяцам и за 7 дней до начала квартала сообщаются территориальному учреждению Банка России.

Прогнозные расчеты ожидаемой эмиссии денег используются расчетно-кассовыми центрами при составлении заявок на подкрепление оборотной кассы. Территориальные учреждения Банка России могут собирать прогнозы кассовых оборотов непосредственно от кредитных организаций, минуя расчетно-кассовые центры. В последующем свод указанных прогнозов по обслуживаемым кредитным организациям сообщается информационной службой территориального учреждения Банка России каждому расчетно-кассовому центру для использования в практической работе.

Для определения ожидаемых изменений налично-денежной массы в обороте и потребности предприятий в денежной наличности территориальные учреждения Банка России составляют прогнозы кассовых оборотов по области, краю, республике по источникам поступлений наличных денег в кассы учреждений банков и направлениям их выдач (форма N 202) на предстоящий квартал с разбивкой по месяцам на основе оценки перспектив социально-экономического развития региона, отчетных данных о кассовых оборотах за предыдущие периоды, а также полученных от расчетно-кассовых центров или кредитных организаций сообщений о прогнозируемых оборотах наличных денег и эмиссионном результате.

Прогнозируемые на предстоящий квартал обороты в целом по региону по приходу наличных денег в кассы учреждений банков и их выдачам, эмиссионному результату сообщаются территориальными учреждениями Банка России для сведения Департаменту регулирования денежного обращения Центрального банка Российской Федерации за 3 дня до начала прогнозируемого квартала. Прогнозные расчеты эмиссии денег территориальные учреждения Банка России учитывают при разработке мер по организации налично-денежного оборота в регионе, а также при составлении планов завозов наличных денег в резервные фонды расчетно-кассовых центров.

Для определения прогнозируемого размера поступлений наличных денег в кассы банков из общей суммы принятого розничного товарооборота, подписной платы и прочих источников вычитается неинкассируемая ее часть.

Прогнозируемый размер выдач наличных денег на заработную плату и выплаты социального характера (в дальнейшем по тексту - заработная плата) определяется территориальными учреждениями Банка России по форме 0408002 (Приложение 2) исходя из данных о прогнозируемых фондах заработной платы, получаемых от территориальных экономических органов.

Прогнозирование осуществляется на основании фактических выдач на заработную плату за период, предшествующий прогнозируемому кварталу. Для определения прогнозируемого размера выдач наличных денег из касс учреждений банков на заработную плату из общей суммы фонда заработной платы вычитаются суммы безналичных перечислений и удержаний из заработной платы, которые определяются следующим образом:

Это интересно:

Управление дебиторской задолженностью

Анализ, проведенный в главе 2 данной работы, показал, что на протяжении исследуемых периодов размер и доля дебиторской задолженности в составе активов предприятия неуклонно возрастает. В 2008 году по сравнению с 2007 годом дебиторская задолженность выросла на 78,3 %, удельный вес дебиторской задолж ...

Международные формы расчетов

Международный обмен товарами и услугами немыслим сегодня без участия банков, достижение реального экономического эффекта внешнеэкономических сделок зависит еще и от правильного выбора формы, в которой будут производиться расчеты по контрактам. В международной торговле существует одна базовая дилемм ...

Анализ структуры рынка медицинского страхования в РФ

В 2011 году в структуре рынка медицинского страхования доля ОМС составила 86%, доля ДМС – 14%. Объем рынка ОМС по итогам 2011 года достиг 604 млрд. рублей, объем рынка ДМС – 95 млрд. рублей (без учета страхования выезжающих за рубеж). За 2011 год по сравнению с 2010 годом рынок ОМС увеличился на 24 ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика