Методы планирования прибыли

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

Прибыль планируется в основном по прибыли от реализации продукции и товаров (работ, услуг).

Основными методами планирования прибыли являются [11]: метод прямого счета; аналитический метод; метод совмещенного расчета.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью

Аналитический метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой выпущенной продукции за тот же период;

2) исчисление объема выпущенной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на выпущенную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

Метод совмещенного расчета сочетает элементы первого и второго способов. Так, стоимость выпущенной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Прибыль предприятия (балансовая) Пб - это часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Количественно она представляет собой разность между выручкой (после уплаты всех налогов и других отчислений в бюджет и внебюджетные фонды) и полной себестоимостью реализованной продукции.

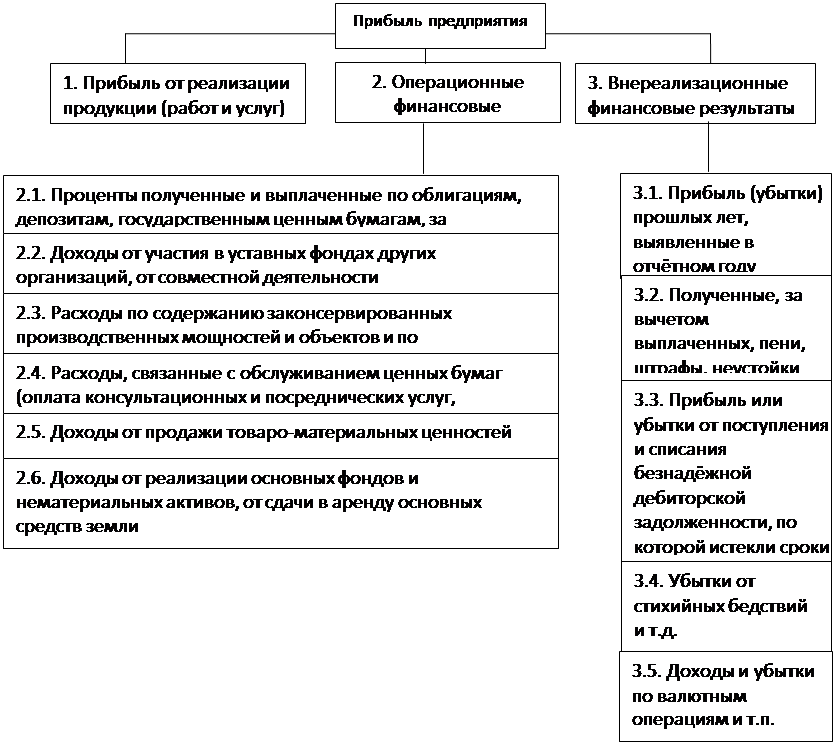

Прибыль предприятия характеризует конечный результат производственно - финансовой деятельности предприятия. Составляющие Пб приведены на рисунке 1.3

Она![]() состоит из прибыли (убытков) от реализации продукции, работ и услуг (Прп), операционных

состоит из прибыли (убытков) от реализации продукции, работ и услуг (Прп), операционных ![]() и внереализационных финансовых результатов

и внереализационных финансовых результатов ![]() - доходов и расходов:

- доходов и расходов:

Пб = Прп + ОФР + ВФР, (1.1)

Прибыль, от реализации продукции, работ и услуг представляет собой разность между выручкой от реализации за минусом всех налогов включенных в цену, и себестоимостью реализованной продукции (работ, услуг); она находится по формуле:

Прп = РП – С рп (1.2)

где ![]() -объём реализованной предприятием продукции (работ, услуг);

-объём реализованной предприятием продукции (работ, услуг);

Это интересно:

Правила учета обязательств, подлежащих исполнению за

счет средств федерального бюджета

1. Настоящее Положение устанавливает порядок учета территориальными органами Федерального казначейства (далее именуются - органы Федерального казначейства) обязательств, подлежащих исполнению за счет средств федерального бюджета учреждениями, финансируемыми из федерального бюджета на основании смет ...

Влияние финансового кризиса на российский валютный рынок

Финансовый кризис внес существенные изменения в сложившуюся до недавнего времени ситуацию на российском валютном рынке. Речь идет не только о существенных сдвигах в курсовой динамике, но и о принципиальных изменениях в объемах рынка, его волатильности и структуре операций по различным валютным пара ...

Объект налогообложения и налоговая база при переходе на УСН

Выбор объекта налогообложения осуществляется организацией (предпринимателем) до начала налогового периода, в котором впервые будет применена "упрощенка". Налогоплательщик, который захочет поменять избранный объект налогообложения после подачи заявления о переходе на этот спецрежим, обязан ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика