Анализ денежной массы как элемента финансовой системы Российской Федерации

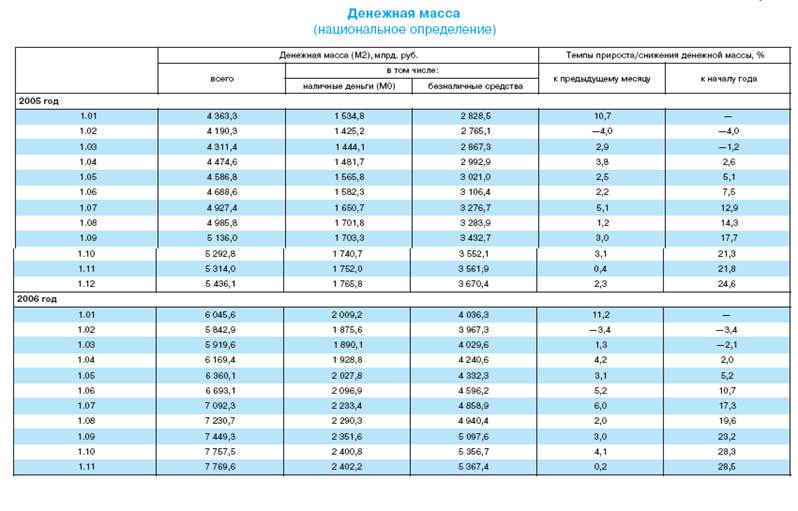

Таблица 2.2. Денежная масса (национальное определение), млрд. рублей

Исследование и сравнение денежной массы (национальное определение) по состоянию на октябрь 2005-2006 годов.

В таблице 2.2. «Денежная масса (национальное определение)» представлена информация об объеме, структуре и динамике денежного агрегата M2 — одного из важнейших денежных агрегатов, который используется при разработке экономической политики и установлении количественных ориентиров макроэкономических пропорций.

Денежная масса определяется как совокупность денежных средств в валюте Российской Федерации, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления нефинансовыми организациями и физическими лицами — резидентами Российской Федерации. Источником информации для расчета денежной массы являются данные ежемесячного сводного бухгалтерского баланса кредитных организаций Российской Федерации и сводного бухгалтерского баланса Банка России (в расчет включаются обязательства кредитных организаций и Банка России перед хозяйствующими субъектами) [21].

В составе денежной массы выделено два компонента. Наличные деньги в обращении (денежный агрегат М0) —

наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении. Безналичные средства

включают остатки средств нефинансовых организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним. Безналичные средства, учитываемые на аналогичных счетах в кредитных организациях с отозванными лицензиями, не входят в состав денежного агрегата M2. Денежная масса (М2) —

рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении в отличие от аналогичного показателя, исчисленного по методологии составления денежного обзора, не включаются депозиты в иностранной валюте [10].

Далее, анализ динамики процентных ставок денежного рынка в октябре 2005года – октябре 2006 года

Рис. 2.1. Динамика процентных ставок денежного рынка в октябре 2005года – октябре 2006 года

Итак, анализируя рисунок 2.1. можно сказать, что средневзвешенная ставка по прямому РЕПО по состоянию на 2005 год составила 6% годовых и в 2006 году осталась неизменной. Ставка МИАКР по однодневным рублевым межбанковским кредитам в 2005 году составила 6,9% годовых, а в 2006 году -10% годовых, произошло увеличение. Ставка по кредитам «овернайт» в 2005 году составила 12% годовых, а в 206 году –11%, т. е. произошло уменьшение ставки. Средневзвешенная ставка по депозитам Банка России в 2005 году составила 1% годовых, а в 2006 году – 2,2 %, произошло увеличение ставки. Доходность по ГКО-ОФЗ (до 90 дн.) в 2005 году составила 5% годовых, а в 206 году – 4%, т. е. произошло уменьшение ставки.

Исследование и сравнение структуры денежной базы в широком определении по состоянию на 1.11.2006 года

Рис. 2.2. Структура денежной базы в широком определении по состоянию на 1.11.2006 года

Итак, рассматривая рисунок 2.2. можно сказать, что наибольшую долю занимают наличные деньги в обращении с учетом остатков в кассах кредитных организаций - 76,61%, а самую наименьшую долю в структуре занимают средства резервирования по валютным операциям, внесенные Банком России – 0,01 %.

Это интересно:

Сущность и принципы международных расчетов

Международные расчеты это взаимные платежи и расчеты между странами, между организациями и гражданами, находящимися на территории разных стран. Такие расчеты осуществляются, как правило, непосредственно через коммерческие банки стран либо с помощью международных платежных средств. Однако при всем м ...

Анализ кредиторской задолженности

Кредиторской называют задолженность организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности. Кредиторская задолженность делится на краткосрочную или долгосрочную кредиторскую задолженность (долгосрочные и краткосрочные пассивы). К до ...

Способы сокращения внешней задолженности

Выкуп долга - предоставление стране должнику возможности выкупить свои долговые обязательства на вторичном рынке ценных бумаг. Выкуп осуществляется за наличные средства со скидкой с номинальной цены в пользу должника. Иностранная валюта, необходимая для таких операций, может быть одолжена или предо ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика