Понятие и виды кризисных ситуаций на предприятиях

Кризис - это крайнее обострение внутрипроизводственных и социально-экономических отношений, а также отношений организации с внешнеэкономической средой.[1]

Кризисные ситуации могут возникать любой стадии деятельности организации как в период становления и развития, так и в период стабилизации и расширения производства и, наконец, при начале спада и т. п.

Внутренними причинами возникновения кризиса в организации могут быть возникшие диспропорции и нарушения равновесия между:[2]

· отдельными группами собственных и заемных средств и их размещением в основные и оборотные средства;

· объемом производства и объемом реализованной продукции;

· объемом реализации продукции и денежной составляющей выручки;

· доходами и объемами краткосрочных займов;

· качеством продукции и ее ценой на рынке;

· ценой продукции и затратами на ее производство;

· уровнем технического оснащения анализируемого предприятия и его конкурентов;

· дебиторской и кредиторской задолженностями;

· объемами инвестиций и доходами по ним и т. п.

При наступлении кризисных ситуаций необходимо иметь резервы для их преодоления, а также владеть системой управления для осуществления деятельности организации в условиях наступившего кризиса.

Результаты наступившего кризиса могут быть различными. Правильно организованный менеджмент может ослабить влияние кризиса и добиться восстановления жизнеспособности организации в целях ее сохранения. Может произойти обновление организации при сохранении собственников и руководителей или реструктуризация организации (слияние, разделение, присоединение, выделение). При других условиях кризис может привести к полной ликвидации организации или к смене собственника и перестройке процесса функционирования организации.

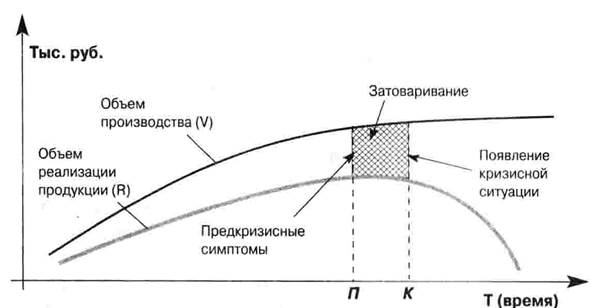

Так, рис 1. демонстрирует изменение во времени объема производства продукции (V) и объема реализации продукции (R). На этой модели можно проследить возникновение симптомов кризиса в точке П и далее развитие кризисных явлений в точке К, которые возникают в результате снижения объемов продаж и затоваривания складов готовой продукцией.[3]

Рис. 1. Диспропорции между объемом производства и реализацией продукции и возникновение кризиса

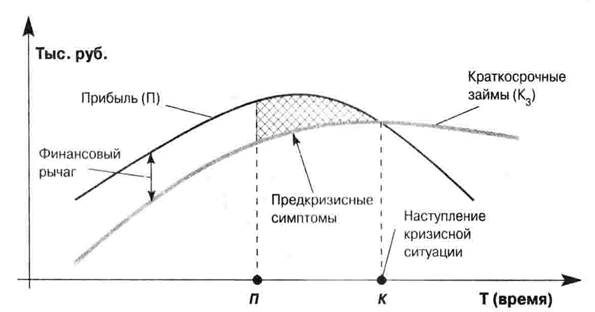

Рис.2. Кризис и финансовый рычаг

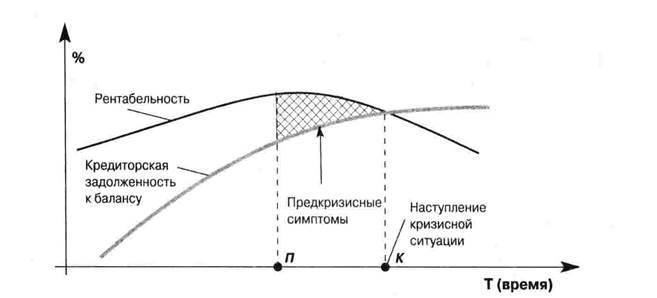

Рис. 3. Диспропорции между рентабельностью и кредиторской задолженностью и возникновение кризиса

На рис. 2 и 3 можно проследить аналогичную тенденцию изменения во времени:[4]

· прибыли и краткосрочных займов (рис. 2). По мере уменьшения финансового рычага возникают предкризисные симптомы, и точка пересечения рассматриваемых кривых свидетельствует о наступлении кризиса;

· рентабельности и удельного веса кредиторской задолженности в балансе организации (см. рис. 3).

Снижение рентабельности и рост задолженности также приводят к возникновению кризисной ситуации. По динамике изменения соотношения других показателей по возникающим симптомам можно диагностировать возможность появления кризиса.

Кризис в организации не обязательно приводит к негативным последствиям. В таблице 1 классифицированы позитивные и негативные последствия, возникающие в результате наступления кризиса в организации.

Таблица 1. Возможные последствия наступления кризисного состояния организации

|

Позитивные |

Негативные |

|

Ослабление кризиса |

Усиление кризиса |

|

Финансовое оздоровление организации (преодоление кризисного состояния) |

Переход к новому кризису |

|

Сохранение организации как юридического лица |

Ликвидация организации (распродажа имущества организации) |

|

Реструктуризация (преобразование) организации |

Смена собственника |

Это интересно:

Значение и место местных налогов в налоговой системе

Российской Федерации

Налоговым кодексом местных налогов способствует формированию единого экономического пространства на территории России, не затрудняет товародвижение и обеспечивает достижение единых экономических целей и задач равномерного хозяйственного развития территорий. Налоговый кодекс сократил число местных н ...

Понятие, сущность и функции налоговой политики

Прежде чем говорить о налоговой политике государства необходимо вкратце остановиться на более глобальном понятии «финансовая политика», составным элементом которой и является налоговая политика. Под финансовой политикой

понимают комплекс мероприятий государства по использованию финансовых отношений ...

Характеристика предприятия и функции управления

СП ООО «Данинвест» зарегистрировано Министерством внешних экономических связей Республики Беларусь 14 января 1997 года в реестре общереспубликанской регистрации за № 1191. СП ООО «Данинвест» относится к деревообрабатывающей промышленности. СП ООО «Данинвест» создано в форме общества с ограниченной ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика