Анализ ликвидности баланса

Таблица 3 - Оценка ликвидности баланса, тыс. руб.

|

Активы |

На начало отчетного периода |

На конец отчетного периода |

Пассивы |

На начало периода |

На конец периода |

Платежный излишек или недостаток | |

|

На начало периода |

На конец периода | ||||||

|

Наиболее ликвидные, А1 |

1117772 |

880350 |

Наиболее срочные, П1 |

696270 |

644555 |

421502 |

235795 |

|

Быстрореализуемые, А2 |

1270611 |

1701069 |

Краткосроч-ные, П2 |

1115066 |

1487921 |

155545 |

213148 |

|

Медленно реализуемые А3 |

2085811 |

2481449 |

Долгосроч-ные, П3 |

1967025 |

2483181 |

118786 |

-1732 |

|

Трудно– реализуемые А4 |

2328340 |

3040066 |

Постоянные, П4 |

3024173 |

3487277 |

-695833 |

-447211 |

|

Баланс |

6802534 |

8102934 |

Баланс |

6802534 |

8102934 |

0 |

0 |

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

![]()

По данным таблицы 3 видно, что на начало периода выполняются все условия ликвидности, значит баланс является абсолютно ликвидным.

На конец периода наблюдается не соблюдение третьего условия (А3<П3). Медленно реализуемые активы не покрывают долгосрочные обязательства с недостатком равным 1732 т.р. Т.е. предприятие не способно погасить долгосрочные обязательства на сумму 1732 т.р.

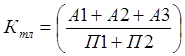

Общий коэффициент текущей ликвидности

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех мобильных средств. Он отражает степень общего покрытия всеми оборотными активами организации суммы краткосрочных обязательств.

На начало периода: ![]() =1117772+1270611+2085811/696270+1115066=2,47. На конец периода:

=1117772+1270611+2085811/696270+1115066=2,47. На конец периода: ![]() = 880350+1701069+2481449/644555+1487921=2,37

= 880350+1701069+2481449/644555+1487921=2,37

Полученные результаты означают, что 2,47 руб. текущих активов приходится на 1 рубль текущих обязательств на начало периода и 2,37 руб. на конец периода.

Рекомендуемое значение данного коэффициента 2. У рассматриваемого предприятия значение данного коэффициента как на начало периода, так и на конец периода соответствует установленным ограничениям, значит общей суммы оборотных средств у данного предприятия достаточно для обеспечения платежеспособности.

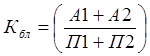

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота краткосрочной дебиторской задолженности.

На начало периода: ![]() =1117772+1270611/696270+1115066=1,32

=1117772+1270611/696270+1115066=1,32

На конец периода: ![]() =880350+1701069/644555+1487921=1,21

=880350+1701069/644555+1487921=1,21

Рекомендуемые ограничения значений данного коэффициента от 0,8 до1. У данного предприятия значения коэффициента быстрой ликвидности соответствуют этим ограничениям, следовательно суммы наиболее ликвидных активов и быстрореализуемых активов у предприятия достаточно для покрытия его краткосрочных обязательств и краткосрочная задолженность будет погашена в полной мере в течение краткосрочных поступлений на счета предприятия.

Это интересно:

Цель, задачи и методики

анализа использования капитала

Основной капитал - обобщающий показатель, характеризующий в денежном выражении весь капитал предприятия, компании, как физический, так и денежный. Основной капитал включает длительно функционирующие материальные ценности (земельную собственность, здания, машины, оборудование), финансовые вложения ( ...

Использование резервов по сомнительным долгам для целей оптимизации

налогообложение прибыли

По характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействия на деятельность предприятий и предпринимателей, по степени влияния на ход и результаты коммерческой деятельности налог на прибыль является основным предпринимательским налогом. Налог на прибыль является п ...

Ставка рефинансирования

Ставка рефинансирования - процентная ставка кредитования коммерческих банков и других кредитных организаций, используемая в качестве инструмента регулирования кредитно-денежной системы. С 01 июня 2010 года Центральным Банком РФ установлена ставка рефинансирования – 7,75 %. Эта ставка рефинансирован ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика