Анализ финансовых результатов предприятия

Таким образом, на основании результатов экспресс-анализа финансового состояния ООО «Автозаводстрой» за период 2007 – 2009 гг. можно сделать следующий вывод:

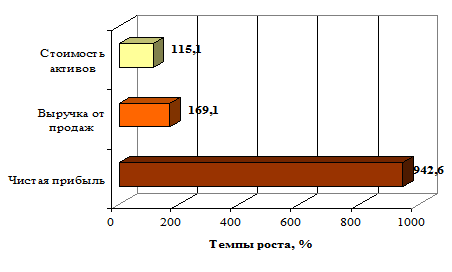

- Результаты анализа за 2007 – 2008 гг. показали, что предприятие достигло высоких показателей деятельности. Выручка увеличилась на 69,1%, прибыль от продаж на 173,4%, чистая прибыль на 842,6%, что свидетельствует об увеличении объемов реализации продукции или оказываемых услуг. Показатель рентабельности продаж по общей прибыли увеличился - на 2,7%, а рентабельность продаж по чистой прибыли на 3,12%. Краткосрочные обязательства предприятия увеличились на 11,1%, и темпы их роста не превышают темпы увеличения выручки от реализации. Это свидетельствует о платежеспособности предприятия. Также в данный период 2007 – 2008 гг. предприятию ООО «Автозаводстрой» удалось добиться выполнения «золотого» правила эффективного бизнеса:

Тприбыль > Твыручка от продаж >Тактивы > 100%,

942,6 > 169,1 > 115,1 > 100%.

Данный факт подтверждает рисунок 2.2.

Рисунок 2.2 – Динамика чистой прибыли, выручки от продаж и стоимости активов ООО «Автозаводстрой»

Экспресс-анализ финансового состояния в 2008 – 2009 гг. выявил, что финансовое состояние ООО «Автозаводстрой» ухудшилось, об этом свидетельствует снижение показателей финансовой деятельности предприятия, так прибыль от продаж уменьшилась на 11,5%, чистая прибыль на 44,8%. Снижение показателей прибыли повлекло за собой уменьшение показателя рентабельности продаж по общей прибыли - на 0,9%, а рентабельности продаж по чистой прибыли на 1,73%. Как следствие наблюдается рост краткосрочных обязательств на 22,9%, и темпы их роста превышают темпы увеличения выручки от реализации. Наблюдается также темп роста дебиторской задолженности и запасов и они существенно выше темпов роста выручки, следовательно, происходит излишнее отвлечение денежных средств в оборотных активах, это свидетельствует об ухудшении платежеспособности предприятия ООО «Автозаводстрой» в 2009 году.

Проанализировав финансово-хозяйственную деятельность предприятия ООО «Автозаводстрой» перейдем к оценке динамики и факторов формирования прибыли исследуемого предприятия.

Это интересно:

Анализ обеспеченности ресурсами

Финансовое планирование – это планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов. Целью финансового планирования является обеспечение соответствия между объемом финансовых ресурсов и возрастающими потребностями в них. В процессе финансовог ...

Понятие и экономический смысл инвестиций

Само понятие инвестиции означает вложения капитала в отрасли экономики внутри страны и за границей. Под инвестициями понимаются материальные, финансовые и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли или достижения социа ...

Характеристика моделей и методов ипотечного кредитования и оценки залогов

Обычно операции на ипотечном рынке осуществляются в два этапа. На первом этапе, называемом первичным рынком, происходит предоставление кредитов под залог недвижимости. Поскольку банки предоставляют кредиты на длительный срок и под относительно невысокий процент, у них снижается объем доступных дене ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика