Характеристика моделей и методов ипотечного кредитования и оценки залогов

Обычно операции на ипотечном рынке осуществляются в два этапа.

На первом этапе, называемом первичным рынком, происходит предоставление кредитов под залог недвижимости. Поскольку банки предоставляют кредиты на длительный срок и под относительно невысокий процент, у них снижается объем доступных денежных ресурсов, которые необходимы для осуществления повседневной деятельности. Вопрос, как в кратчайшие сроки вернуть себе отданные на длительный срок деньги, называется проблемой рефинансирования выданных кредитов. Для решения этой проблемы возникает вторичный рынок ипотечного кредитования.

Основные способы рефинансирования кредитов сводятся либо к полной уступке прав по выданному банком ипотечному кредиту специализированной организации (получается два уровня: банк – специализированная организация), либо к выпуску ценных бумаг самим банком, выдавшим кредит, при оставлении требований по этому кредиту на своем балансе (один уровень – банк).

Когда права требования по кредитам (закладные) уступаются специализированной организации, она объединяет однообразные закладные в пулы и уже под залог пулов выпускает собственные ценные бумаги.

Исходя из способа рефинансирования ипотечных кредитов были построены базовые модели ипотечного кредитования – двухуровневая (классическая) и одноуровневая, которые именуются еще по названиям тех стран, где получили наибольшее развитие.

Продавая ипотечные закладные сразу после выдачи ипотечного кредита, банк получает возможность поддерживать показатель ликвидности своего баланса на необходимом уровне, даже привлекая средства на более короткий срок, чем по выдаваемым кредитам. Это, естественно, резко повышает возможности ипотечного банка по привлечению средств для выдачи ипотечных кредитов[14].

Существует несколько способов размещения ипотечных закладных среди как можно большего количества инвесторов.

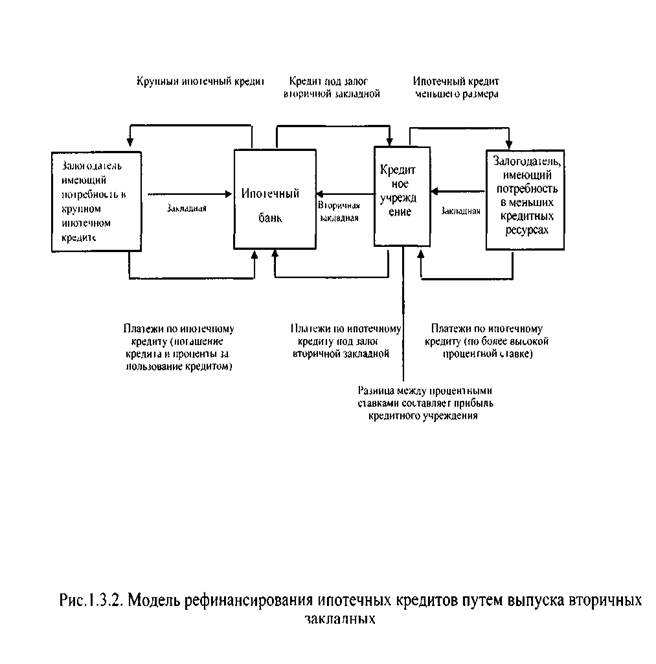

Первый способ – «выпуск вторичных ипотечных закладных». Принцип его действия представлен на рис. 1.3.2. Способ основан на том, что ипотечные банки (в основном крупные) выдают кредиты на сумму не ниже минимальной (достаточно большой). С другой стороны, существуют заемщики, которым не требуются большие кредиты, и кредитные учреждения, которые в связи с установленными для этого вида деятельности ограничениями не могут выдавать большие кредиты (таким учреждением может быть простой коммерческий банк). В этом случае кредитное учреждение выдает несколько небольших по размеру ипотечных кредитов под более высокие проценты, чем ипотечные банки. Затем оно рефинансируется в крупном банке. Для рефинансирования полученные ипотечные закладные объединяются и на них выпускается вторичная ипотечная закладная. Вторичная закладная служит обеспечением кредита, который выдает крупный ипотечный банк и который направляется кредитным учреждением на выдачу новых ипотечных кредитов. Кредитное учреждение на протяжении всего срока кредита получает прибыль в виде разницы между процентными ставками по выданным и полученным кредитам, а вторичная ипотечная закладная обращается на фондовом рынке по общим правилам.

Второй способ, так называемая секьюритизация, изобретен в США, но широко применяется в Англии и Франции (рис. 1.3.3).

Под секьюритизацией понимается трансформация активов баланса в рыночные ценные бумаги для продажи инвесторам. Секьюритизация, превращая долговые обязательства в имущество, повышает их оборачиваемость, помещает их в инфраструктуру фондового рынка. В ценные бумаги могут быть переведены не все типы активов, а только ссуды, обладающие стандартными характеристиками срока погашения, размера, обеспечения.

Секьюритизация представляет собой сложную процедуру, состоящую из отдельных этапов. Как правило, инициатором секьюритизации выступает банк, выдавший ипотечные кредиты. Секьюритизация позволяет банку-инициатору улучшить ликвидность за счет удаления (продажи) с баланса долгосрочных кредитов.

Это интересно:

Инвестиционное проектирование в системе управления

ООО «ЮрСтрой» – это крупное широкопрофильное предприятие, которое располагает значительным производственным потенциалом. Цели – это параметры деятельности фирмы, достижение которых обусловлено ее миссией и на реализацию которой направлена ее хозяйственная деятельность Цели вытекают из ответов на во ...

Особенности финансирования учреждений образования

Основным видом финансовых ресурсов бюджетных учреждений является бюджетное финансирование. Бюджетное финансирование основано на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принципы бюджетного финансирования играют важную роль в учреждения рацион ...

Налог на прибыль организаций

Налог на доходы физических лиц – это прямой налог, который взимается с доходов граждан. Подоходный налог по своей сущности является юридической связью граждан и государства, поэтому подоходный режим определяется принципом постоянного проживания (резиденства). Налог на доходы физических лиц уплачива ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика