Анализ финансовых результатов предприятия

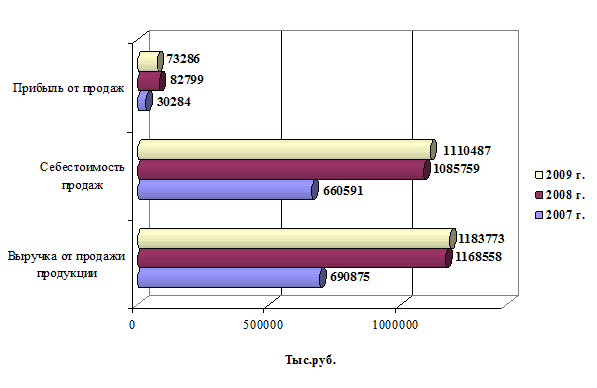

Как видно из таблицы 2.1, в 2009 году по сравнению с 2007 годом экономические показатели деятельности ООО «Автозаводстрой» заметно возросли.

Отмечается значительный рост выручки от продажи продукции и услуг, в 2008 году по сравнению с 2007 годом на 477683 тыс.руб. или на 169,1%, в 2009 г. по сравнению с 2008 годом на 15215 тыс. рублей или на 1,3%. Поскольку переменные затраты растут прямо пропорционально объему выпущенной продукции (оказанных услуг) увеличение выручки от реализации повлекло за собой увеличение себестоимости в 2008 году по сравнению с 2007 годом на 425168 тыс.руб. или на 164,3% , в 2009 г. по сравнению с 2008 г. на 24728 тыс.руб. или на 2,3%.

Динамика основных показателей деятельности анализируемого предприятия ООО «Автозаводстрой» представлена на рисунке 2.1.

Рисунок – 2.1 Динамика основных показателей деятельности ООО «Автозаводстрой» за период 2007-2009 гг.

Для расширенного воспроизводства получение прибыли и рентабельности нужно, чтобы темпы роста товарной продукции опережали темпы роста себестоимости. Затраты на 1 руб. товарной продукции в 2008 году по сравнению с 2007 годом снизились на 3,05 коп., так как рост товарной продукции (169,1%) превысил темпы роста себестоимости (164,3%). Значительное снижение роста затрат на 1 руб. товарной продукции привело к увеличению прибыли от продаж на 52515 тыс. руб. или на 273,4%.

При росте товарной продукции в 2009 г. по сравнению с 2008 г. на 101,3% темпы роста себестоимости составили 102,3%, что привело к увеличению затрат на 1 руб. товарной продукции. В результате роста затрат на 1 руб. товарной продукции прибыль от реализации продукции имела тенденцию к снижению.

В 2009 году прибыль от продаж ООО «Автозаводстрой» составила 82799 тыс. рублей, что в сравнении с 2008 годом меньше на 9513 тыс. руб. или на 11,5%. Снижение экономических показателей деятельности ООО «Автозаводстрой» повлекло за снижение показателей рентабельности продукции, так рентабельность продукции в 2009 г. составила 6,6%, что ниже показателя 2008 г. на 1,03%, что, несомненно, является отрицательным моментом.

Таким образом, проанализировав динамику основных показателей можно сделать вывод о том, что наиболее результативным периодом функционирования предприятия ООО «Автозаводстрой» является 2008 год.

Для оценки финансово-хозяйственной деятельности проведем экспресс-анализ финансового состояния ООО «Автозаводстрой». Результаты экспресс-анализа финансового состояния ООО «Автозаводстрой» за 2007 – 2009 гг. представим в таблице 2.2.

На основе выполненных в таблице 2.2 расчетов можно сделать следующие выводы о финансовом состоянии ООО «Автозаводстрой» за 2007 – 2008 гг.:

- валюта баланса за анализируемый период возросла на 64557 тыс.руб., или 47%, следовательно увеличились активы и капитал предприятия ООО «Автозаводстрой», что косвенно может свидетельствовать о расширении масштабов деятельности предприятия;

Таблица 2.2 – Результаты экспресс-анализа финансового состояния ООО «Автозаводстрой» за 2007-2009 гг.

|

Наименование показателя |

2007 г. |

2008 г. |

2009 г. |

Абс.изм. (+, -) |

Отн.изм.(%) | ||

|

2008г. к 2007г. |

2009г. к 2008г. |

2008г. к 2007г. |

2009г. к 2008г. | ||||

|

1. Валюта баланса |

137411 |

201968 |

264191 |

64557 |

62223 |

147,0 |

130,8 |

|

2. Выручка |

690875 |

1168558 |

1183773 |

477683 |

15215 |

169,1 |

101,3 |

|

3. Оборачиваемость активов |

5,03 |

5,79 |

4,48 |

0,76 |

-1,30 |

115,1 |

77,4 |

|

4. Прибыль от продаж |

30284 |

82799 |

73286 |

52515 |

-9513 |

273,4 |

88,5 |

|

5. Рентабельность продаж |

4,38 |

7,09 |

6,19 |

2,7 |

-0,9 |

161,6 |

87,4 |

|

6. Прибыль чистая |

4725 |

44538 |

24595 |

39813 |

-19943 |

942,6 |

55,2 |

|

7. Рентабельность продаж чистая |

0,68 |

3,81 |

2,08 |

3,12 |

-1,73 |

557,3 |

54,5 |

|

8. Краткосрочные обязательства |

140644 |

156295 |

192139 |

15651 |

35844 |

111,1 |

122,9 |

|

9. Дебиторская задолженность |

29414 |

104783 |

159365 |

75369 |

54582 |

356,2 |

152,1 |

|

10. Запасы |

64063 |

48729 |

56556 |

-15334 |

7827 |

76,1 |

116,1 |

|

11. Основные средства |

34578 |

39505 |

43516 |

4927 |

4011 |

114,2 |

110,2 |

|

12. Среднемесячная выручка |

57572,9 |

97379,8 |

98647,8 |

39806,9 |

1267,92 |

169,1 |

101,3 |

|

13. Средний срок погашения краткосрочных обязательств, мес. |

2,44 |

1,61 |

1,95 |

-0,84 |

0,34 |

65,7 |

121,4 |

Это интересно:

Анализ управления кредиторской задолженности

Изучение состояния аналитической работы на ОДО «Внешгомельстрой» показало, что на предприятии не уделяется должного внимания анализу дебиторской задолженности. Функции управления распределены между разными подразделениями. При этом не существует регламентов взаимодействия и, как следствие, отсутств ...

Финансовые институты как субъекты финансового рынка

Субъектами финансового рынка являются финансовые институты. С известной степенью условности можно выделить две группы финансовых институтов: 1) финансовые посредники, к которым относятся кредитные организации депозитного типа, страховые компании, пенсионные фонды, финансовые и инвестиционные компан ...

Характеристика налога на добавленную стоимость

Налог на добавленную стоимость (НДС) установлен гл. 21 Налогового кодекса. НДС платят фирмы и предприниматели, если они не получили освобождение от уплаты НДС. Получить освобождение от уплаты НДС может как фирма, так и предприниматель. Для этого должны быть выполнены два условия. Во-первых, общая с ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика