Анализ состава, структуры и динамики прибыли предприятия

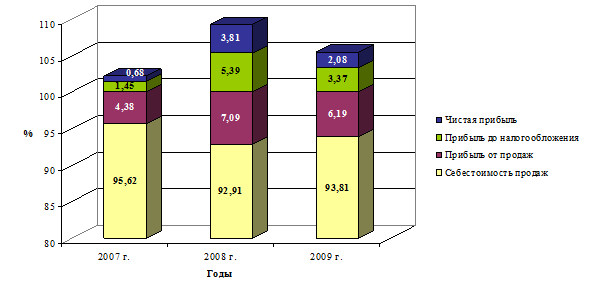

Несомненно, положительным фактором является снижение себестоимости, доля которой в выручке от реализации снизилась на 1,81%: с 95,62% в 2007 г. до 93,81 % в 2009 г. Снижение доли себестоимости в выручке от реализации за период 2007 – 2009 гг. повлекло за собой:

- увеличение доли прибыли от продаж на 1,81пункта: с 4,38% в 2007 г. до 6,19% в 2009 г.;

- рост доли прибыли до налогообложения ООО «Автозаводстрой» на 1,92 пункта: с 1,45% в 2007 г. до 3,37 в 2009 г.;

- увеличение доли чистой прибыли на 1,4 пункта: с 0,68% в 2007 г. до 2,08% в 2009 г.

Так как в условиях рыночной экономики главной целью хозяйственно-финансовой деятельности любой организации должна быть прибыль, поэтому необходимо обращать внимание на качество прибыли, что важно для объективной оценки деятельности организации с позиции всех заинтересованных субъектов рыночных отношений.

Для большей наглядности представим структуру показателей прибыли ООО «Автозаводстрой» за период 2007 – 2009 гг. на рисунке 2.4.

Рисунок 2.4 – Динамика структуры прибыли ООО «Автозаводстрой» за период 2007-2009 гг.

Качество прибыли зависит от множества факторов, но в целом они характеризуют два признака «качественности» прибыли это стабильность в доходах и адекватность ее оценки. Стабильными можно назвать доходы, которые отличаются относительным постоянством на протяжении длительного периода времени и вследствие этого могут легко прогнозироваться на перспективу. Чем больше стабильность в доходах, тем выше качество прибыли. Стабильность свойственна прежде всею доходам от основной деятельности (прибыли от продаж) по сравнению с другими источниками.

В качестве исследуемого показателя целесообразно использовать показатель прибыли в расчете на одного занятого. Анализ данного показателя выполнен по трем позициям: прибыли от продаж, прибыли до налогообложения и чистой прибыли (см. таблицу 2.5) Выполненный анализ свидетельствует о том, что в 2008 г. показатели прибыли от продаж и чистой прибыли в расчете на одного занятого в ООО «Автозаводстрой» были наиболее высокими за весь рассматриваемый период – соот-ветственно 40,75 тыс.руб./чел. и 21,92 тыс.руб./чел.

Таблица 2.5 – Анализ прибыли (убытка) ООО «Автозаводстрой» в расчете на одного занятого

|

Показатель |

2007 г. тыс. руб. |

2008 г. тыс. руб. |

2009 г. тыс. руб. |

Откл. (+, -) |

Темп роста, % | ||

|

2008 г. к 2007 г. |

2009 г. к 2008 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. | ||||

|

Численность занятых, чел. |

1981 |

2032 |

2055 |

51 |

23 |

102,6 |

101,1 |

|

Прибыль от продаж, тыс. руб. /чел. |

15,29 |

40,75 |

35,66 |

25,46 |

-5,09 |

266,5 |

87,5 |

|

Прибыль до налогообложения, тыс. руб. /чел. |

5,07 |

31,01 |

19,44 |

25,94 |

-11,57 |

611,7 |

62,7 |

|

Чистая прибыль, тыс. руб. /чел. |

2,39 |

21,92 |

11,97 |

19,53 |

-9,95 |

918,9 |

54,6 |

Это интересно:

Обоснование целесообразности инвестиций в акции

Для того, чтобы принять решение о целесообразности инвестиций в акции ОАО «ГМК Норильский никель», я произведу расчет их истинной стоимости по стоимости чистых активов, приходящихся на одну акцию. Т.к. использование других моделей нецелесообразно, т.к. у компании нет равномерного роста дивидендов и ...

Взаимосвязь денежного оборота с системой рыночных отношений

В условиях рыночной экономики денежный оборот опосредует всю совокупность рыночных отношений в хозяйстве (рис. 2). Несмотря на то, что рыночные отношения по своей сути являются денежными, систему рыночных отношений можно разделить на две большие сферы: товарно-денежного рынка и нетоварного рынка. О ...

Динамика исполнения бюджета Республики Коми по расходам в 2007–2009 гг

Согласно отчету об исполнении бюджета расходы бюджета Республики Татарстан за 2007 год составили 89 млрд. 110 млн. рублей. По разделу 0100 «Общегосударственные вопросы» расходы составили 2 млрд. 321 млн. рублей. По разделу 0200 «Национальная оборона» расходы на мобилизационную подготовку экономики ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика