Анализ состава, структуры и динамики прибыли предприятия

Показатели прибыли в расчете на одного занятого 2009 г. также характеризуются положительной динамикой, но они незначительно ниже показателей 2008 г., однако выше показателей 2007 г., поэтому целесообразно сравнивать между собой результаты 2009 г. с 2007 г.

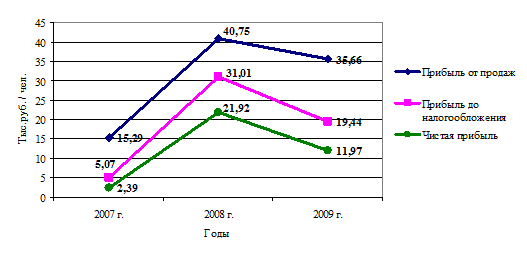

Для большей наглядности представим динамику прибыли в расчете на одного работника предприятия ООО «Автозаводстрой» на рисунке 2.5.

Также высокое качество прибыли характеризуется ростом объема выпуска продукции, снижением уровня затрат, а низкое качество - ростом цен на продукцию без увеличения ее выпуска и продажи в натуральных измерителях.

Рисунок 2.5 – Динамика прибыли в расчете на одного работника предприятия

Таким образом, по данным проведенного практического анализа можно сделать следующий вывод: несмотря на рост в динамике всех показателей прибыли ООО «Автозаводстрой» в 2008 году, наблюдается спад деловой активности к 2009 г., который выражается в снижении темпов прироста по всем показателям. Отрицательное влияние на величину чистой прибыли в 2009 г. от показателей 2008 г. распределилось следующим образом: 9513 тыс. руб. приходится на сокращение прибыли от реализации, 13596 тыс. руб. составили потери чистой прибыли за счет отрицательного сальдо от прочих доходов и расходов. Уменьшение налога на прибыль ООО «Автозаводстрой» на 3166 тыс. руб. имело также отрицательное влияние.

Это интересно:

История развития лизинга в России

Лизинг известен человеку с незапамятных времен. Самые ранние документы об аренде датируются примерно 2000 годом до н.э. Глиняные таблички, обнаруженные в древнем шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли и водных источников, волов и других животных. Эти гли ...

Экономическая сущность финансов бюджетных учреждений

В соответствии с Бюджетным кодексом Российской Федерации ст. 161 БК Бюджетное учреждение – организация, созданная органами государственной власти РФ, субъектов РФ, а также органами местного самоуправления для осуществления управленческих, социально- культурных, научно-технических или иных функций н ...

Современное

состояние уровня инфляции в России

Пожалуй, в экономической теории нет области, в которой присутствовал бы такой же беспорядок, как в теории инфляции. Вопросы роста цен и обесценения денег, отождествлявшиеся с проблемами инфляции, всегда находились в центре внимания исследователей, о них написаны десятки тысяч книг и статей. Однако ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика