Анализ использования финансовых ресурсов

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

При анализе эффективности использования финансовых ресурсов предприятия обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. Финансовая стабильность предприятия зависит от обеспеченности, сохранности и приумножения собственного капитала, эффективности использования оборотных активов и кредитов банка.

Размер источников собственных средств предприятия зависит от специфики и объемов хозяйственной, финансовой и другой его деятельности, скорости обращения активов и пассивов, возможностей и целесообразности привлечения кредитов банка, кредиторской задолженности и других заемных источников средств.

Зарубежные и отечественные экономисты к источникам собственных средств приравнивают долгосрочные кредиты банков и долгосрочные займы, так как они выдаются на длительный срок. Собственный капитал плюс долгосрочные кредиты и займы в совокупности составляют перманентный капитал предприятия.

Собственный капитал Кизнерского райпо по данным третьего раздела бухгалтерского баланса составил в 2007 году 31004 тысяч рублей, и возрос по сравнению с 2006 годом на 3700 тыс. рублей или на 13,6 %, по сравнению с 2005 годом на – 5446 тыс. рублей или на 21,3 %.

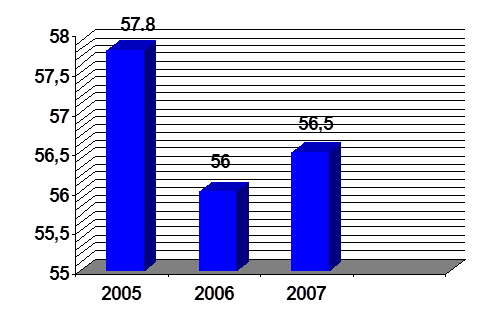

Доля собственного капитала в активах предприятия составила в 2007 году 56,5 %, в 2006 году – 56 % и в 2005 году 57,8 % показана на рисунке 6.

Рисунок 6 - Доля собственного капитала в активах Кизнерского райпо

Правилами по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности доходы будущих периодов не включаются в собственный капитал, а относятся к прочим активам, что значительно снижает собственный капитал предприятия.

Оценка состава и структуры собственного капитала Кизнерского райпо приведена в Приложение Б.

Из приложения Б видно, что реальный размер собственного капитала увеличился в 2006 году по сравнению с 2005 годом на 6,5 %, в 2007 году по сравнению с 2006 годом собственный капитал увеличился на 13,1 %. Наибольший удельный вес в 2005 году занимали фонды специального назначения и их доля соответственно составила 45 %, нераспределенная прибыль – 51,0 %. В 2006 году структура собственного капитала сохранилась на уровне прошлого года, однако, доля нераспределенной прибыли увеличилась и составила 54,0 % , а прочих фондов специального назначения и несколько снизилась по сравнению с прошлым годом и составила 42 %. В 2007 году соотношение анализируемых источников формирования собственного капитала сложилось примерно на уровне 2005 года.

При проведении анализа собственного капитала решаются две задачи: 1)проверяют обеспеченность собственным капиталом предприятия; 2) изучают эффективность использования источников собственных средств.

В зарубежной и отечественной аналитической практике рассчитывают и изучают показатели обеспеченности собственным капиталом. При решении первой задачи определяют оптимальную потребность в собственном капитале и сравнивают ее с фактическим наличием источников собственных средств. Излишек собственного капитала нередко ведет к неэффективному его использованию, недостаток - вызывает финансовые затруднения.

По Кизнерскому райпо коэффициент обеспеченности собственным капиталом составил в 2005г. – 58,6 %, в 2006г. – 56,7 %, в 2007г. – 57,1 %, что свидетельствует о наметившейся тенденции снижения обеспеченности собственным капиталом.

Это интересно:

Формы, виды и методы финансового контроля

Существует две формы контроля – это государственный и негосударственный (аудиторский). Финансовый контроль классифицируется по разным критериям: - по времени проведения: предварительный; текущий (оперативный); последующий. - по субъектам контроля: президентский; контроль представительных органов вл ...

Бюджетный дефицит и государственный долг

государственный бюджет налог Оценка состояния государственных финансов определяется соотношением доходов и расходов государственного бюджета. Превышение расходов по государственному бюджету над доходами называется бюджетным дефицитом. Он является следствием несбалансированности государственных фина ...

Предварительная оценка финансового состояния

организации и изменений ее финансовых показателей за отчетный период

Данный вид финансового анализа предназначен для общей характеристики финансовых показателей организации, определения их динамики и отклонений за отчетный период. 1 этап: Характеристика основных финансовых показателей организации. Анализ начинается с определения по данным бухгалтерского баланса ве ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика