Анализ имущественного состояния предприятия

Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости.

Анализ непосредственно по балансу — дело довольно трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Поэтому исследовать структуру и динамику финансового состояния предприятия рекомендуется при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Аналитический баланс, полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса (табл. 2.1) охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Рост величины активов организации связан с ростом следующих статей актива баланса:

запасы– на 396 тыс. руб. (212,9 %);

дебиторская задолженность – 1 264 тыс. руб. (226,5 %). Это свидетельствует о том, что предприятие плохо ведет работу с дебиторами;

денежные средства – 240 тыс. руб. (4 000 %).

При этом основные средства снизились на 77 тыс. руб. (7,2 %).

Активы организации за 2008 год составили 5 115 тыс. руб., т.е. выросли по сравнению с 2007 годом на 19,7 %.

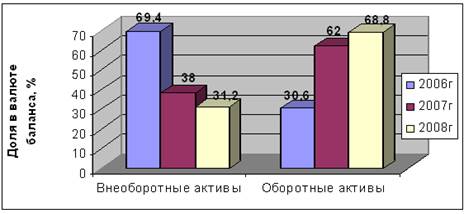

Рост величины активов организации связан с ростом дебиторской задолжности, которая составила 3 249 тыс. руб. (выросла на 78,3 % по сравнению с 2007 годом), при чем основные средства снизились на 25 тыс. руб. (2,5 %). Структура активов баланса представлена на Рис. 2.2.

Рис. 2.2 Структура активов баланса ЗАО «Агродорстрой»

Также в 2007 году по сравнению с 2006 годом увеличился пассив баланса на 1823 тыс. руб. (74,4 %), что положительно характеризует динамику изменения имущественного положения организации (Рис.2.3). Данный рост свидетельствует об увеличении доли собственного капитала и финансовой устойчивости предприятия. Одновременно наблюдается рост кредиторской задолженности на 1012 тыс. руб. (60%), что отрицательно сказывается на деятельности предприятия, а также рост нераспределенной прибыли на 811 тыс. руб. (6758%). В 2008 году по сравнению с 2006 годом пассив баланса увеличился на 841 тыс. руб. В 2008 году наблюдается снижение кредиторской задолженности на 46,3 %.

Рис. 2.3 Структура пассивов баланса ЗАО «Агродорстрой»

Итоговая валюта баланса на 2007 год увеличилась на 1823 тыс. руб., а в 2008 году это увеличение составило 841 тыс. руб. это свидетельствует о некотором увеличении предприятием хозяйственного оборота.

В период с 2006 года по 2007 год наблюдается рост дебиторской задолженности, также наблюдается рост запасов. В 2008 году в составе оборотных активов наблюдается большой рост дебиторской задолженности и падение денежных средств.

В структуре имущества предприятия с 2006 года по 2008 год наблюдается рост оборотных активов. Такая динамика оборотных активов объясняется ростом дебиторской задолженности.

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика