Анализ рентабельности предприятия

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, так как учитывают ресурсы, затраченные на получение прибыли, то есть их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1. Показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции;

2. Показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов;

3. Показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал.

Далее в табл. 3 рассмотрены основные показатели рентабельности.

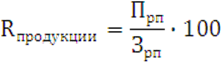

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп ) к сумме затрат по реализованной продукции (Зрп):

Таблица – 3 Показатели рентабельности

|

Показатели |

Расчет |

Назначение |

|

Рентабельность отбельных видов продукции, всей товарной продукции и производства |

(Прибыль в расчете на единицу продукции / Себестоимость единицы продукции)∙100% |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия |

|

(Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции)∙100% | ||

|

(Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств) ∙ 100% | ||

|

Рентабельность реализации (продаж) |

(Прибыль от реализации продукции / Выручка от реализации) ∙ 100% |

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации, т.е. характеризует эффективность производственной и коммерческой деятельности |

|

Рентабельность активов (капитала) |

(Прибыль / Совокупные активы) ∙ 100 % |

Характеризует отдачу, которая приходится на рубль соответствующих активов |

|

Рентабельность текущих активов |

(Прибыль / Текущие активы) ∙ 100% | |

|

Рентабельность чистых активов |

(Прибыль / Чистые активы) ∙ 100% | |

|

Рентабельность собственного капитала |

(Балансовая (чистая) прибыль / Собственный капитал) ∙ 100% |

Характеризует прибыль, которая приходится на рубль собственного капитала, в том числе после уплаты налогов и процентов за кредит |

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию

При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции, снятии с производства неэффективных изделий.

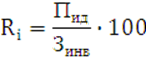

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (Пид) относится к сумме инвестиционных затрат (Зинв):

Далее более подробно остановимся на анализе показателей рентабельности реализованной продукции или рентабельности продаж и на показателях рентабельности производственных активов.

Это интересно:

Налоговая система 90-х гг. и

предпосылки налоговой реформы

Механизм обязательного изъятия финансовых средств предприятий и граждан СССР в основном служил потребностям существовавшей тогда в стране жесткой административно-командной системы. Кардинальные изменения, произошедшие в политической и экономической жизни российского общества в 1990-1991 гг., выявил ...

Анализ состава и структуры основных фондов

Под структурой основных фондов понимается удельный вес каждой из групп основных фондов в общей их совокупности. В процессе анализа определяют удельный вес активной части основных фондов, непосредственно участвующих в процессе производства, и пассивной их части, которая создает материальные условия ...

Особенности функционирования современной налоговой системы РФ

В 2005 году ситуация с количеством установленных налогов изменилась – оно заметно уменьшилось. Осталось всего 14 официальных налогов. Согласно ФЗ РФ от 01 июля 2005 года №78-ФЗ к федеральным налогам и сборам относятся 9 налогов. Налог на добавленную стоимость, акцизы на отдельные виды товаров (услу ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика