Анализ по транспортному налогу

*данные отдела анализа и прогнозирования налоговых поступлений сайта налоговой службы Братска.

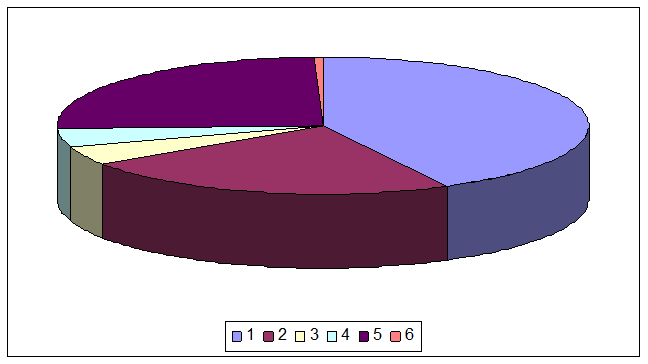

Диаграмма 1. - Налоговые поступления в бюджет Братска

1 - налог на прибыль;

2 - НДФЛ;

3 - Налог на имущество организаций;

4 - Акцизы;

5 - Все остальные налоги;

6 - Транспортный налог.

2.3. Исполнение бюджета по доходам

В первом полугодии 2008 года в бюджет Братска поступили доходы в сумме 52 416,9 тыс. рублей, что превышает аналогичный показатель прошлого года на 11,8%.

Поступления по ряду источников доходов значительно превышают назначения, предусмотренные Сводной росписью бюджета на первое полугодие 2008 года, так:

- земельного налога - почти в два раза;

- субвенций из федерального бюджета - на 44%;

- единого налога, взимаемого с применением упрощенной системы налогообложения, - на 33,9%;

- прочих доходов от использования имущества и прав, находящихся в государственной собственности, - на 31,1%;

- налога на имущество организаций - на 24,8%;

- налога на игорный бизнес - на 19%.

В то же время, поступления субсидий из федерального бюджета составляют 25,9% от назначений первого полугодия 2008 года.

По сравнению с аналогичным периодом прошлого года, значительно увеличились поступления:

- по транспортному налогу - почти в четыре раза, в связи с изменением ставок и сроков уплаты данного налога, введенных в действие с 01.12. 2006;

- по земельному налогу - более чем в три раза, в связи с установлением процентных ставок налога на основе пересмотра и дифференциации кадастровой стоимости земель в зависимости от видов функционального использования земельных участков;

- доходов от реализации имущества, находящегося в государственной собственности, - в два раза.

Это интересно:

Таргетирование инфляции как основное направление в регулировании

инфляционных процессов в России

Мы определили, что уровень инфляции является одним из наиболее значимых показателей и проходит «красной нитью» через цели, которые в своей деятельности определяет Банк России. Режиму инфляционного таргетирования в настоящее время уделяется значительное внимание, хотя для России данный режим реализа ...

Формирование инвестиционного замысла

Формирование инвестиционного замысла предусматривает: выбор и предварительное обоснование замысла; инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом; проверку необходимости вып ...

Управление дебиторской задолженностью

Анализ, проведенный в главе 2 данной работы, показал, что на протяжении исследуемых периодов размер и доля дебиторской задолженности в составе активов предприятия неуклонно возрастает. В 2008 году по сравнению с 2007 годом дебиторская задолженность выросла на 78,3 %, удельный вес дебиторской задолж ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика