Содержание кредиторской задолженности

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

Понятие кредиторской задолженности вытекает из норм гражданского права об обязательствах (Статьей 288 Гражданского кодекса Республики Беларусь). Поэтому в широком смысле кредиторская задолженность образуется при неисполнении обязанностей должником по любым вышеуказанным основаниям, основным из которых является неисполнение или ненадлежащее исполнение договорных обязательств. Кредиторская задолженность представляет собой любой вид неисполненного обязательства должника кредитору, включая денежные обязательства, сумму всех денежных обязательств должника.

Учитывая вышеобозначенные особенности, кредиторская задолженность может быть определена как часть имущества организации, которая представляет собой предмет различных обязательств организации-дебитора перед организациями-кредиторами, подлежащую бухгалтерскому учету.

Таким образом, кредиторская задолженность – задолженность организации другим организациям, индивидуальным предпринимателям и физическим лицам, в том числе работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда и представляет собой вид обязательств и характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

Под управлением кредиторской задолженностью понимается применение предприятием наиболее приемлемых для него форм и сроков, а также объемов расчетов с контрагентами.

Управление кредиторской задолженностью предусматривает избирательный подход к контрагентам предприятия и дающий возможность:

─ оценивать пользу кредитной политики контрагентов, определять стоимость кредиторской задолженности с учетом скидок, бонусов и отсрочек, кредитных лимитов и обязательств;

─ принимать решения о эффективности работы с контрагентами как на оперативном, так и на стратегическом уровнях;

─ повышать рентабельность кредиторской задолженности и предприятия в целом;

─ согласовывать управление кредиторской и дебиторской задолженностью, что позволяет повысить финансовую устойчивость предприятия;

─ быстро выявлять зоны и устранять причины неэффективного управления кредиторской задолженностью;

направлять сотрудников на решение задач управления кредиторской задолженностью.

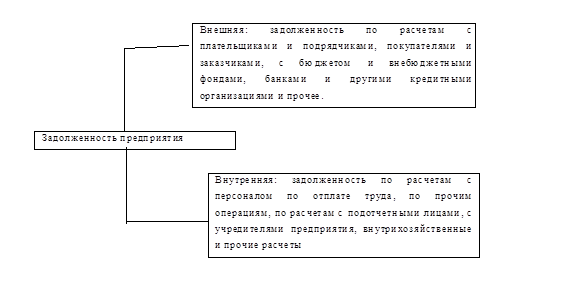

Рисунок 1. Классификация задолженности предприятия по отношению к контрагенту

Наиболее распространенный вид кредиторской задолженности – задолженность перед поставщиками и подрядчиками за поставленные товарно-материальные ценности, оказанные услуги и не оплаченные в срок работы.

Кредиторская задолженность может быть прекращена исполнением обязательства, а также списана как невостребованная.

В состав кредиторской задолженности входят:

– кредиторская задолженность перед поставщиками и подрядчиками

– перед покупателями и заказчиками

– по расчетам с персоналом по оплате труда

– по налогам и сборам

– по социальному страхованию и обеспечению

– по лизинговым платежам

– перед прочими кредиторами.

Рисунок 2. Виды кредиторской задолженности предприятия

Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения называют обязательными по распределению. Кредиторы, задолженность которым возникла по другим операциям, называют прочими кредиторами.

Для целей составления бухгалтерской отчетности Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РБ и рядом других нормативных актов закреплено деление кредиторской задолженности на краткосрочную и долгосрочную (см. рисунок 3).

Границей между долгосрочной и краткосрочной задолженностью является срок погашения через 1 год. Ниже этого порога задолженность считается краткосрочной, выше – долгосрочной. В бухгалтерском балансе задолженность со сроками погашения до 12 месяцев и свыше 12 месяцев отражается отдельно.

Деление задолженности на краткосрочную и долгосрочную играет значительную роль при проведении анализа активов предприятия и их оборачиваемости.

Это интересно:

Анализ и оценка

финансового состояния организации

финансовый менеджмент планирование ресурс История хозяйства начала свой отсчет с 1948 г., со времени начала массовой организации колхозов. На нынешней территории хозяйства в то время было создано 11 колхозов. В 1954 г. все эти хозяйства были объединены в два, а в 1958 г. создано одно – колхоз им. Я ...

Формирование плана финансово-хозяйственной деятельности

Ответственный подход к бюджетному планированию предполагает, что первоочередному включению в перспективный финансовый план и проект бюджета подлежат расходы на исполнение действующих обязательств, под которыми понимаются исполняемые в текущем году расходные обязательства, подлежащие исполнению в пл ...

Виды и методы оптимизации

При формировании того или иного способа налоговой оптимизации должны быть проанализированы все существенные аспекты как оптимизации, так и деятельности организации в целом. При выборе метода налогового планирования учитываются требования иных отраслей законодательства (антимонопольного, таможенного ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика