Пути улучшения финансового состояния

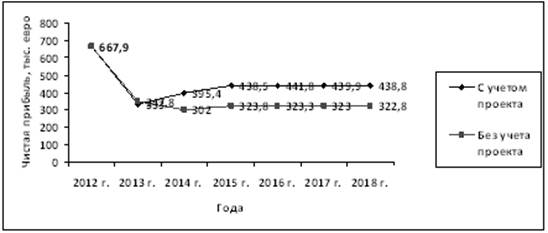

Рисунок 4. Рост чистой прибыли ОАО "Рубежевичи"

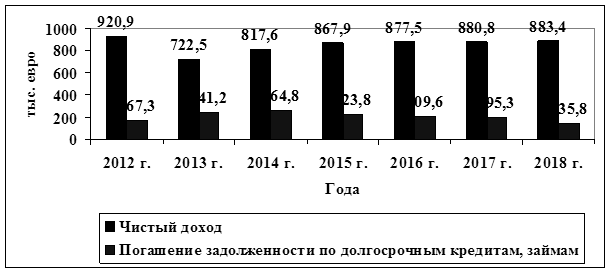

Получаемый предприятием в запланированном объеме чистый доход гарантирует возврат основного долга и процентов по долгосрочным кредитам (рисунок 5).

Рисунок 5. Чистый доход ОАО "Рубежевичи"

Прогнозирование потока денежных средств производилось по двум вариантом (без учета проекта и с учетом проекта) исходя из притоков и оттоков денежных средств по текущей, инвестиционной и финансовой деятельности ОАО "Рубежевичи" и представлено в таблице А.5 Приложения А.

Анализ потока денежных средств при финансировании проекта из намеченных выше источников и принятых условий показывает, что предприятие не испытывает дефицит денежных средств при условии привлечения краткосрочных кредитов в запланированном объеме.

Для оценки общей картины финансово-хозяйственной деятельности предприятия на горизонте расчетов разработана проектно-балансовая ведомость по двум вариантам (без учета и с учетом проекта) (таблица А.6 Приложения А).

Проектно-балансовая ведомость содержит основные статьи, такие как стоимость долгосрочных и краткосрочных активов (запасы, незавершенное производство и готовая продукция, налоги по приобретенным ценностям и пр.), а также пассивов (собственные средства, долгосрочные и краткосрочные финансовые обязательства, кредиторская задолженность).

При этом необходимо учитывать, что в связи с тем, что спрогнозировать состояние баланса на определенную дату с большой долей вероятности не представляется возможным (накопленный остаток денежных средств с расчетного счета в течение прогнозного периода будет использоваться, соответственно возможно изменение отдельных статей баланса), значения расчетных показателей можно оценивать только как характеристику общей тенденции в формировании финансовой устойчивости предприятия.

Расчет чистого потока наличности по проекту основан на сопоставлении ожидаемого чистого дохода по проекту (разница между чистым доходом предприятия с учетом реализации проекта и чистым доходом без учета реализации проекта) с инвестированным в проект капиталом (сумма общих инвестиционных затрат и плата за кредиты, связанная с осуществлением капитальных затрат) и представлен в таблице А.7 Приложения А.

На основании чистого потока наличности рассчитаны основные показатели оценки инвестиций: чистый дисконтированный доход (ЧДД); индекс рентабельности (ИР); внутренняя норма доходности (ВНД); динамический срок окупаемости (ДСР).

Для расчета этих показателей применяется коэффициент дисконтирования, суть которого заключается в приведении будущих притоков и оттоков денежных средств к их текущей стоимости. Расчет этого коэффициента производится на базе нормы дисконтирования (ставка дисконтирования). Ставка дисконтирования принята на уровне 10,0 %, что соответствует средневзвешенной ставке по собственным средствам, используемым при реализации проекта.

В таблице 8 приведены результаты проведенных расчетов показателей эффективности реализации инвестиционного проекта.

Таблица 8. Основные показатели эффективности реализации инвестиционного проекта

|

Показатели эффективности проекта |

Значение |

|

Чистый дисконтированный доход |

16,2 тыс. евро |

|

Простой срок окупаемости проекта |

4 года 10 месяцев |

|

Динамический срок окупаемости проекта |

5 лет 10 месяцев |

|

Индекс рентабельности |

1,02 |

|

Внутренняя норма доходности |

10,4 % |

Это интересно:

Охрана труда и экологическая безопасность

Охрана труда представляет собой систему законодательных актов, социально - экономических, организационных, технических и лечебно - профилактических мероприятий и средств, обеспечивающих безопасность, сохранение здоровья и работоспособности человека в процессе труда. Охрана труда выявляет и изучает ...

Факторы, влияющие на увеличение прибыли

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения. Важным фактором роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с догов ...

Развитие налогового аудита в системе налоговых

органов

Основные цели, задачи и направления развития налогового аудита в системе налоговых органов обозначены в Концепции, одобренной распоряжением ФНС России от 1 сентября 2006г. №130. Концепция разработана с целью решения задачи по совершенствованию деятельности налоговых органов по контролю и надзору за ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика