Организационно-правовая характеристика

iP

R0Р – рентабельность продаж за базисный период,

∆ПРВ=  (тыс. руб.)

(тыс. руб.)

2) влияние цены

(тыс. руб.)

(тыс. руб.)

3) влияние себестоимости

(тыс. руб.)

(тыс. руб.)

где, УРС1 – уровень себестоимости за отчётный период;

УРС0 – уровень себестоимости за базисный период.

4) влияние коммерческих расходов.

(тыс. руб.)

(тыс. руб.)

где, УРКР1– уровень коммерческих расходов за отчётный период;

УРКР0 – уровень коммерческих расходов за базисный период.

Общее влияние факторов

608,1+282,5+2569,4+2083,3=5543,3 (тыс. руб)

Определим влияние данных факторов в 2007 году по отношению к 2006 году:

1) выручки от реализации в сопоставимых ценах 182530

∆ПРВ= =

=

ВС.Ц.= (тыс. руб.)

(тыс. руб.)

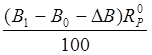

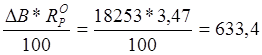

2) влияние цены

(тыс. руб.)

(тыс. руб.)

3) влияние себестоимости

(тыс. руб.)

(тыс. руб.)

4) влияние коммерческих расходов

(тыс. руб.)

(тыс. руб.)

Общее влияние факторов

309,56+633,4+1405,48+522,4=2870 (тыс. руб.)

В 2006 году Кизнерским райпо получена прибыль от продаж 6016 тыс.руб. При этом увеличение результатов по сравнению с 2005 годом составило 3792 тыс.руб. за счёт влияния следующих факторов:

- снижение уровня себестоимости товаров на 0,48 % увеличило прибыль на 2569,4 тыс.руб.;

- уменьшение коммерческих расходов на 1,2 % способствовало к увеличению прибыли на 2083,3 тыс.руб.

Положительное влияние на финансовый результат оказал рост цен увеличив прибыль на 282,5 тыс. руб.

В 2007 году также получена прибыль в размере 8877 тыс. руб. По сравнению с 2006 годом результат деятельности улучшился на 2861 тыс.руб. Росту прибыли способствовало:

- снижение уровня себестоимости товаров на 0,7 % увеличило прибыль на 1405,48 тыс.руб.;

- уменьшение коммерческих расходов на 0,26 % способствовало к увеличению прибыли на 522,04 тыс.руб.

В 2007 году также положительное влияние на финансовый результат оказал рост цен и увеличил прибыль на 633,38 тыс. руб.

Рентабельность – это относительный показатель уровня доходности. Она более полно, чем прибыль, отражает окончательный результат хозяйствования. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности.

Рассмотрим изменение рентабельности продаж анализируемого предприятия и влияние отдельных факторов на уровень доходности в 2004 году по сравнению с 2005 годом по формуле:

|

|

Это интересно:

Теоретические аспекты развития потребительского кредитования

До второй мировой войны почти все коммерческие банки старались не кредитовать частные лица, считая, что этот вид услуг является нерентабельным. Но в начале нынешнего века ситуация изменилась, так как банки все чаще теперь нуждались в работе с физическими лица ми ведь их депозиты были источниками ре ...

Понятие налоговой системы и налогов

Налоговая система – это совокупность налогов, пошлин, сборов, взимаемых на территории государства в соответствии с Налоговым Кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях. Налог – это обязательный, инд ...

Cистема налогообложения для сельскохозяйственных

товаропроизводителей

Единый сельскохозяйственный налог (ЕСХН) устанавливается гл. 26.1 НК РФ и применяется наряду с иными режимами налогообложения. Применение ЕСХН не требует принятия на уровне регионов дополнительных правовых актов. Организации и предприниматели вправе добровольно перейти на уплату ЕСХН. Организации, ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика