Организационно-правовая характеристика

Данные таблицы 2 показывают, что динамика объёма оборота в сопоставимых ценах показывает, что совокупный оборот в 2006 году составил 101,2 % к уровню оборота 2005 года, а в 2007 году – 106,6 % к уровню 2006 года. В 2006году по сравнению с 2005 годом оборот розничной торговли в сопоставимых ценах увеличился на 11,1 %, объем оказанных услуг – на 5,7 %, оборот сельского хозяйства – на 5,7 %. Однако резко снизился объем выпущенной и реализованной продукции, его объем снизился за этот период на 10,2 процентных пункта, а так же оборот общественного питания на - 7,3 %.

Анализ объёмов деятельности райпо за 2007 год по сравнению с 2006 годом показывает, что совокупный оборот за анализируемый период увеличился на 6,6%, чему способствовало увеличение оборота розничной торговли на 14,7 %, объёма оказанных услуг – на 56,7 %, оборота сельского хозяйства – на 15,7 %. Однако, снизился за данный период оборот общественного питания на 2,1 %, также сократился оборот общественного питания по собственной продукции на 2,0%. Также сократился объем реализованной продукции – на 8,6 %.

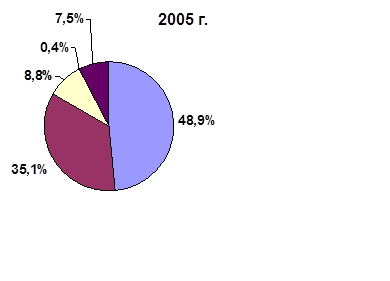

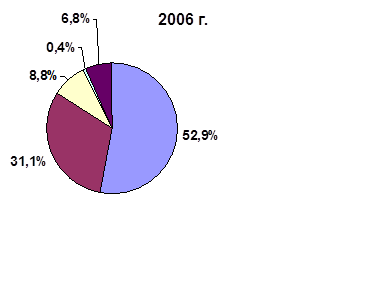

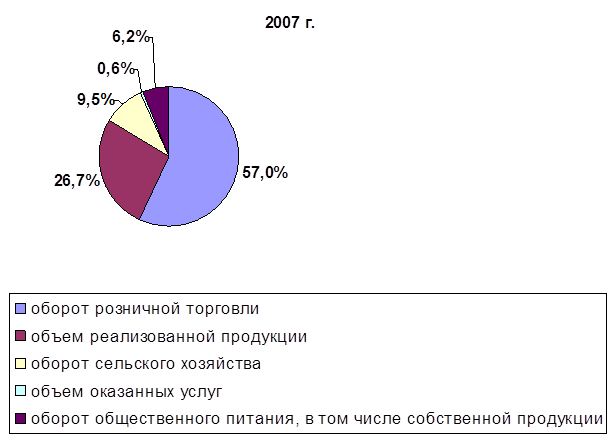

Чтобы наглядно изобразить изменение структуры оборотов по отраслям Кизнерского райпо за 2005 – 2007 гг. построим диаграмму (см. рисунок 5).

Рисунок 5 – Динамика отраслевой структуры Кизнерского райпо за 2005 – 2007 гг.

Диаграмма показывает, что в 2007 году наибольший удельный вес в общем обороте составляет оборот розничной торговли (57,0 %), затем следует объём выпускаемой и реализованной продукции (26,7%), далее - оборот сельского хозяйства (9,5 %), оборот общественного питания – (6,2 %) и объём оказанных услуг (0,6 %).

За весь анализируемый период наибольший удельный вес занимает оборот розничной торговли, при этом доля торговли в 2007 году по сравнению к 2006 году возросла на 4,1 %. Доля общественного питания в 2006 году уменьшилась по сравнению с 2005 годом на 0,7 % и в 2007 году - сократилась на 1,4%. Кроме того, наметилась тенденция к снижению доли собственной продукции. Если она в 2006 году составляла 4,3 % в совокупном обороте райпо, то в 2007 году снизился на 0,3 %, что является отрицательным в деятельности райпо. Также в 2006 году по сравнению с 2005 годом снизилась доля объема реализованной продукции на 4,0 %, а в 2007 году уменьшилась на 4,4%.

Основными чертами, выражающими понятие устойчивой эффективности экономики организации является достижение оптимальной величины прибыли, достаточной для развития хозяйственно – финансовой деятельности на основе самофинансирования и формирования собственного оборотного капитала в размерах, позволяющих обеспечивать высокие темпы роста объёма продаж товаров, продукции, работ и услуг на уровне не ниже конкурентов. Устойчивое эффективное развитие экономики хозяйствующей структуры характеризует комплексная система показателей, отражающая в динамике увеличение прибыли и обеспечение оптимального размера рентабельности, максимальный возможный экономический рост в таблице 3.

Из таблицы 3 следует, что Кизнерское райпо добилось повышения эффективности использования рабочей силы. Объём выручки в расчёте на 1 работника в 2007 году увеличился на 16,7% по сравнению с 2006 годом. Также увеличился в 2007 году по сравнению с 2006 годом объём реализованной продукции на 1 рубль зарплаты работников.

Это интересно:

Способы обеспечения

Кодекса в п. 1 ст. 72 закрепляет исчерпывающий перечень способов обеспечения обязанности по уплате налогов и сборов, в который входят: залог имущества; поручительство; пеня; приостановление операций по счетам в банке; наложение ареста на имущество налогоплательщика. Залог имущества может быть приме ...

Инвестиционная политика

Одной из форм экономической политики государства является инвестиционная политика, которая включает регулирование всех сторон инвестиционного процесса, а именно: размеры, структуру, источники, эффективность инвестиций и др. Категория «инвестиции» выступает обобщающим макроэкономическим показателем. ...

Анализ расходной части бюджета Пенсионного Фонда РФ

Согласно данным таблицы 2, расходная часть бюджета Пенсионного Фонда РФ имеет стабильную положительную динамику в среднем 122,95 %. Расходы ПФР на 2004 г. составили 0,93 трлн. руб., на 2005 г. – 1,2 трлн. руб., на 2006 – 1,5 трлн. руб., а на 2007 – уже 1,7 трлн. руб. И включает следующие основные р ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика