Анализ управления финансовыми рисками

Удельный вес долгосрочных обязательств невысок: 2,91% в 2009 году, 5,63% в 2010 году и 3,83% в 2011 году. Единственная составляющая долгосрочных обязательств – отложенные налоговые обязательства. В абсолютном выражении уровень отложенных налоговых обязательств увеличился в 2010 году на 5727 тыс. руб. и снизился в 2011 году на 2699 тыс. руб., составив на конец анализируемого периода 7166 тыс. руб.

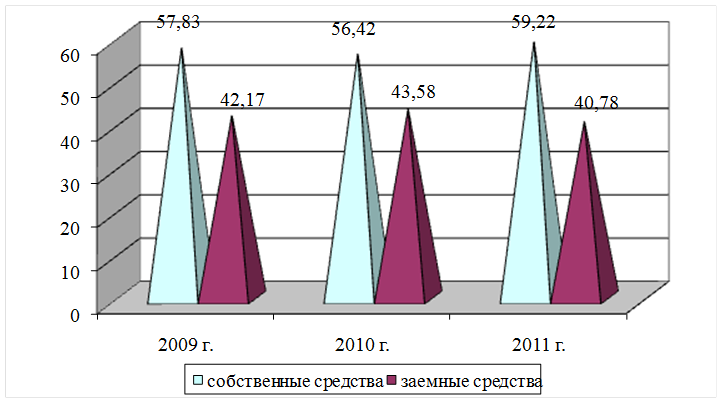

Уровень краткосрочных обязательств ежегодно увеличивается. Прирост данной статьи пассива баланса составил в 2010 году по сравнению с 2009 годом 19,06% (10647 тыс. руб.), а в 2011 году по сравнению с 2010 годом 4,06% (2397 тыс. руб.). Удельный вес краткосрочных обязательств, напротив, на протяжении всего анализируемого периода (2009-2011 гг.) имеет тенденцию к снижению: с 39,26% в 2009 году до 37,95% в 2010 году и до 36,95% в 2011 году. Такая тенденция связана с более быстрым темпом роста источников собственных средств ООО «Техинжиниринг».

Наибольший удельный вес в статье пассива баланса «краткосрочные обязательства» составляет кредиторская задолженность. В 2010 году удельный вес кредиторской задолженности снизился на 2,9%, а в 2011 году – на 3,53%. В абсолютном выражении уровень кредиторской задолженности увеличился в 2010 году по сравнению с 2009 годом на 3941 тыс. руб. или на 10,12%. Однако в 2011 году уровень кредиторской задолженности снизился на 3655 тыс. руб. или на 8,53%, что связано с улучшением платежеспособности предприятия. Негативной тенденцией является увеличение задолженности участников по выплате доходов. Удельный вес данной статьи баланса возрос в 2010 году на 1,59% и в 2011 году на 2,53%. Данная статья пассива увеличилась также и в абсолютном выражении: на 6706 тыс. руб. или на 39,67% в 2010 году и на 6352 тыс. руб. или на 26,90% в 2011 году.

|

Рис. 2.1.2. Структура пассива баланса ООО «Техинжиниринг» в 2009-2011 гг.

Активы предприятия исследуются аналогично. Анализ динамики и структуры активов ООО «Техинжиниринг» приведен в таблицах 2.1.4, 2.1.5.

Таблица 2.1.4

Динамика актива баланса ООО «Техинжиниринг» за 2009-2011 гг., тыс. руб.

|

Наименование статей баланса |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) | |

|

2010 г. к 2009 г. |

2011 г. к 2010 г. | ||||

|

I. Внеоборотные активы, в т.ч.: |

58695 |

63047 |

65870 |

+4352 |

+2823 |

|

Основные средства |

58685 |

63037 |

65360 |

+4352 |

+2323 |

|

Долгосрочные финансовые вложения |

10 |

10 |

510 |

- |

+500 |

|

II. Оборотные активы, в т.ч.: |

83533 |

112127 |

121343 |

+28594 |

+9216 |

|

Запасы |

67396 |

94878 |

103425 |

+27482 |

+8547 |

|

Налог на добавленную стоимость |

13 |

188 |

4 |

+175 |

-184 |

|

Краткосрочная дебиторская задолженность |

9523 |

12536 |

9529 |

+3013 |

-3007 |

|

Денежные средства |

6601 |

4525 |

8385 |

-2076 |

+3860 |

|

Валюта баланса |

142228 |

175174 |

187213 |

+32946 |

+12039 |

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика