Анализ управления финансовыми рисками

Динамика краткосрочной дебиторской задолженности неоднозначна. Так, в 2010 году по сравнению с 2009 годом краткосрочная дебиторская задолженность возросла на 3013 тыс. руб. или на 31,64%, удельный вес увеличился на 0,46% и составил 7,16%. Напротив, в 2011 году по сравнению с 2010 годом уровень краткосрочной дебиторской задолженности снизился на 3007 тыс. руб. или на 23,99% и составил 9529 тыс. руб., удельный вес также снизился на 2,08% и составил 5,08%.

Положительным фактом является отсутствие долгосрочной дебиторской задолженности на предприятии. Удельный вес денежных средств недостаточно высок. Так, в 2010 году по сравнению с 2009 годом удельный вес данного показателя снизился на 2,06% и составил 2,58%. В 2011 году по сравнению с 2010 годом удельный вес денежных средств в валюте баланса увеличился на 1,9% и составил 4,48%. Такая динамика связана с изменениями уровня денежных средств в абсолютном выражении.

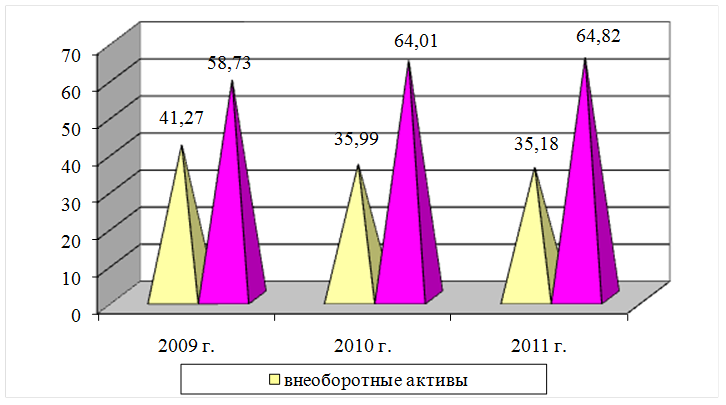

Структура актива баланса представлена на рисунке 2.1.3.

Рис. 2.1.3. Структура актива баланса ООО «Техинжиниринг» в 2009-2011 гг.

Таким образом, на протяжении анализируемого периода по основным показателями экономической деятельности ООО «Техинжиниринг» наблюдается положительная динамика. Результаты анализа структуры и динамики пассивов ООО «Техинжиниринг», свидетельствует о том, что предприятие располагает высоким уровнем собственного капитала. Далее проведем оценку финансовых рисков в ООО «Техинжиниринг».

Это интересно:

Инновационная активность и перспективы развития отрасли

Цветная металлургия имеет в последние годы один из самых высоких темпов роста производства. Показано, что повышение технологического уровня производства в рыночных условиях определяется ускоренным переводом отрасли на инновационный путь развития. Даются основные технологические тенденции в развитии ...

Сущность финансового планирования на предприятии

Управлять – значит предвидеть, т.е. прогнозировать, планировать. Поэтому важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является планирование, в том числе и финансовое. Финансовое планирование - это планирование всех доходов и направлений расходования д ...

Направления по эффективному использованию финансовых ресурсов

Одним из основных элементов потребительского рынка является категория «потребительский спрос». При прогнозировании спроса в качестве фактора могут выступать цены, спрос в целом по предприятию, спрос на другой товар, доходы населения. Наиболее эффективным методом изучения спроса считается анкетный о ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика