Анализ управления финансовыми рисками

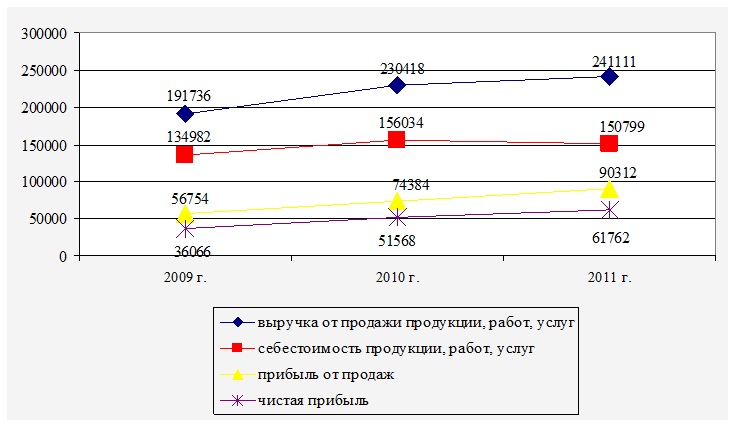

В 2010 году себестоимость продукции (работ, услуг) составила 156034 тыс. руб., что на 21052 тыс. руб. или на 15,59% больше по сравнению с 2009 годом. Темп роста выручки от продажи в 2010 году по сравнению с 2009 годом (120,17%) больше темпа роста себестоимость продукции, работ, услуг (115,59%). В связи с этим прибыль от продаж увеличилась за данный период на 17630 тыс. руб. или на 31,06%.

В 2011 году себестоимость продукции (работ, услуг) составила 150799 тыс. руб., что на 5235 тыс. руб. или на 3,35% меньше по сравнению с 2010 годом. Снижение себестоимости продукции в 2011 году было достигнуто за счет экономии энергоресурсов на предприятии. Тенденция роста выручки от продаж при снижении себестоимости продукции привела к увеличению прибыли от продаж за данный период на 15928 тыс. руб. или на 21,41%.

Динамика основных показателей экономической деятельности ООО «Техинжиниринг» за 2009-2011 гг. представлена на рисунке 2.1.1.

тыс. руб.

тыс. руб.

Рис. 2.1.1. Динамика основных показателей экономической деятельности ООО «Техинжиниринг» за 2009-2011 гг.

Прибыль до налогообложения составила в 2010 году 69786 тыс. руб., что на 19380 тыс. руб. или на 38,44% больше по сравнению с 2009 годом. В 2011 году прибыль до налогообложения увеличилась на 9822 тыс. руб. или на 1,4% по сравнению с 2010 годом и составила 79608 тыс. руб. Увеличение прибыли до налогообложения ООО «Техинжиниринг» связано с увеличением финансовых результатов как от основой деятельности, так и от прочей деятельности (сдачи в аренду основных средств).

Чистая прибыль предприятия составила в 2010 году 51568 тыс. руб., что на 15502 тыс. руб. или на 42,98% больше по сравнению с 2009 годом. В 2011 году чистая прибыль увеличилась на 10194 тыс. руб. или на 19,76% по сравнению с 2010 годом и составила 61762 тыс. руб. Увеличение чистой прибыли ООО «Техинжиниринг» связано с повышением эффективности деятельности предприятия за анализируемый период.

Состояние финансово-хозяйственной деятельности ООО «Техинжиниринг» можно оценить по данным бухгалтерской отчетности. Исходные данные для анализа представлены в Приложениях 4 - 9.

В ходе анализа сопоставляются данные по валюте баланса. Анализ структуры и динамики пассива баланса представлен в таблицах 2.1.2, 2.1.3.

Таблица 2.1.2

Динамика пассива баланса ООО «Техинжиниринг» за 2009-2011 гг., тыс. руб.

|

Наименование статей баланса |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) | |

|

2010 г. к 2009 г. |

2011 г. к 2010 г. | ||||

|

III. Капитал и резервы, всего, в том числе: |

82256 |

98828 |

110869 |

+16572 |

+12041 |

|

уставный капитал |

2822 |

2822 |

2822 |

- |

- |

|

добавочный капитал |

20206 |

20206 |

20206 |

- |

- |

|

резервный капитал |

141 |

141 |

141 |

- |

- |

|

нераспределенная прибыль (непокрытый убыток) |

59087 |

75659 |

87700 |

+16572 |

+12041 |

|

IV. Долгосрочные обязательства, всего, в том числе: |

4138 |

9865 |

7166 |

+5727 |

-2699 |

|

отложенные налоговые обязательства |

4138 |

9865 |

7166 |

+5727 |

-2699 |

|

V. Краткосрочные обязательства, всего, в том числе: |

55834 |

66481 |

69178 |

+10647 |

+2397 |

|

кредиторская задолженность |

38931 |

42872 |

39217 |

+3941 |

-3655 |

|

задолженность участников по выплате доходов |

16903 |

23609 |

29961 |

+6706 |

+6352 |

|

Валюта баланса |

142228 |

175174 |

187213 |

+32946 |

+12039 |

Это интересно:

Отрицательные и положительные аспекты развития потребительского

кредитования в Республике Казахстан

Основная проблема, присущая потребительскому кредитованию, вытекает из его главного достоинства, а именно - малого размера потребительского кредита. Для получения кредитного портфеля, сравнимого с корпоративным, необходимо выдавать потребительских кредитов на несколько порядков больше чем корпорати ...

Управление валютными рисками

Для управления валютными рисками в международных банках используются различные методы, позволяющие максимально снизить воздействие таких рисков на международные операции и контракты. Самым первым шагом в управлении такими рисками является установление ограничений на валютные сделки. К примеру, в на ...

Роль Банка России в регулировании инфляционных процессов

Деньги – важнейший элемент рыночной системы хозяйства, а стабильность денежной системы государства – непременное условие нормального функционирования всей национальной экономики. Расстройство денежного обращения вызывает значительные темпы инфляции, подрыв рыночных механизмов, экономики в целом. Зн ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика