Определение оборотных активов, их классификация

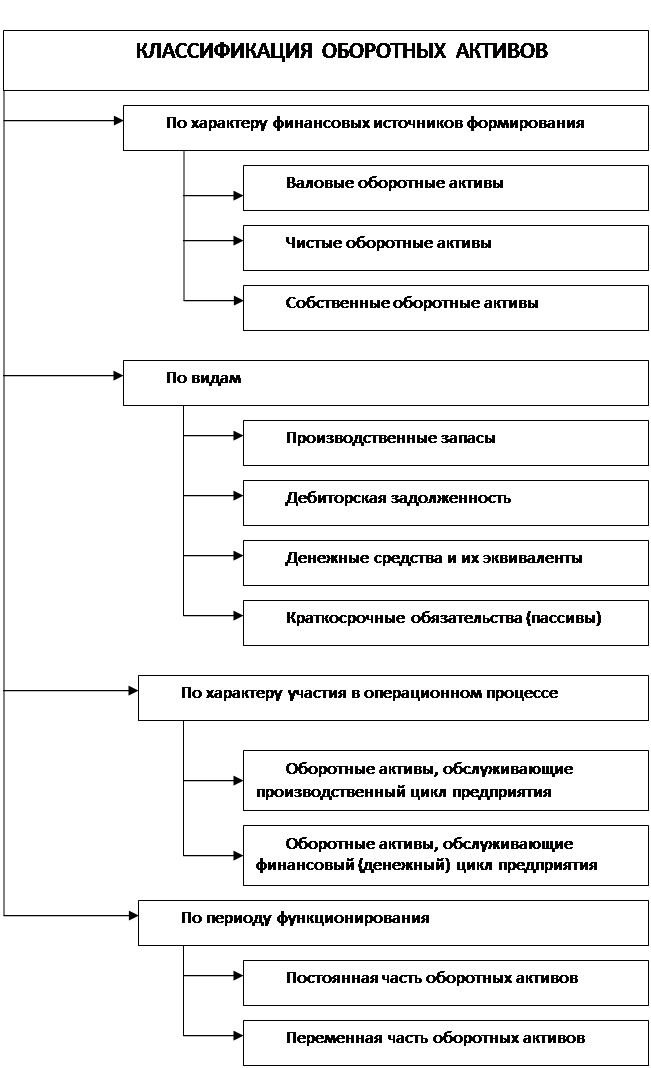

· Краткосрочные обязательства (пассивы) – это обязательства предприятия перед своими поставщиками, работниками, банками, государством и др., планируемые к погашению в течение ближайших 12 месяцев. Основной удельный вес в них приходиться на банковские кредиты и неоплаченные счета других предприятий (например, поставщиков). В условиях рыночной экономики основными источниками кредитов являются коммерческие банки. Поэтому обычным является требование банка об обеспечении предоставленных кредитов товарно-материальными ценностями. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможность получить деньги по долговому обязательству. Следовательно, одни предприятия могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них активов, другие – за счет частичной их распродажи.

По характеру участия в операционном процессе оборотные активы дифференцируются следующим образом:

§ Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции);

§ Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

По периоду функционирования оборотных активов выделяют следующие их виды:

1. Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как несжимаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

2. Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Рис 1. Классификация оборотных активов предприятия по основным признакам [1, с. 302]

Это интересно:

Методика проведения камеральных налоговых проверок по налогу на прибыль

В настоящее время камеральными проверками в налоговых инспекциях занимается отдел камеральных проверок юридических лиц. Как правило, в инспекциях создается до трех отделов: один из отделов камеральных проверок занимается основными налогоплательщиками, другой – физическими лицами по всем уплачиваемы ...

Основные задачи и функции органов государственного финансового контроля

Принцип разделения власти, закрепленный Конституцией Российской Федерации и в конституциях (уставах) субъектов Российской Федерации, предусматривает контроль за финансовой деятельностью органов исполнительной власти со стороны Президента Российской Федерации и органов представительной власти. Такой ...

Основные определения и классификация оборотных средств

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Оборотные средства являются важнейшим ресурсом в обеспечении текущего ф ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика