Нормативно-правовое регулирование

Необходимость проведения черты, разделяющей понятия Затраты на производство и Валовых расходов предприятия возникла после принятия нового Закона Украины о налогообложении прибыли предприятий. Развитие экономики Украины, необходимость обоснования и отражения финансовых результатов деятельности предприятий разных форм собственности потребовали кардинальных изменений в существующей организации и методологии бухгалтерского учета, которые были нормативно закреплены в Законе о бухгалтерском учете. [2,3]

В целях переориентации бухгалтерского учета на интересы основных потребителей учетной информации внешних и внутренних инвесторов было принято решение перейти на Национальные стандарты бухгалтерского учета (НСБУ). Принятие и внедрение всех НСБУ должно привести к созданию системы финансового учета, которая наряду с системами налогового, статистического и управленческого учета призвана всесторонне отражать результаты деятельности предприятий.

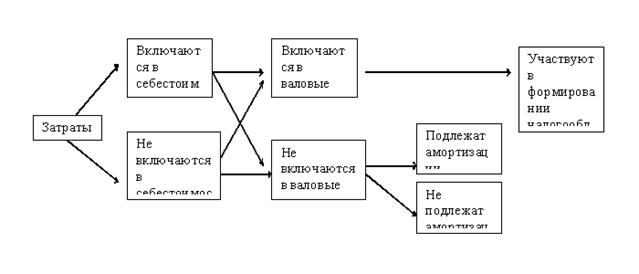

В нашем отечественном учете в настоящее время складывается довольно непростая ситуация, при которой бухгалтера предприятий вынуждены вести практически два разрозненных учета: бухгалтерский и налоговый, причем между Затратами, включаемыми в состав себестоимости (издержки обращения) и Валовыми расходами (ВР) можно проследить с одной стороны, связь, а с другой – различия (см. рис.8).

Рис.8. Схема бухгалтерского и налогового учёта затрат

Самым существенным отличием между затратами, отражаемыми в составе ВР, и затратами, включаемыми в издержек обращения, является то, что ВР отражаются по любому первому из событий оплата или начисление, затраты в составе издержек обращения - только по мере производства и сбыта продукции, работ, услуг.

В связи с принятием нового нормативного налогового законодательства перед всеми бухгалтерами Украины встала нелегкая задача привести бухгалтерский учет на своих предприятиях в соответствие этим Законам. Для облегчения этого процесса Министерство финансов Украины выпустило в свет свои методологические инструкции по нововведениям в бухгалтерском учете: по учету валовых доходов и расходов, по учету налога на добавленную стоимость, по учету балансовой стоимости групп основных средств. Этими нормативными документами практически был введен в действие налоговый учет в экономике нашей страны. [13]

Изменения, которые возникли при этом в бухгалтерском учете предприятия - наглядно можно продемонстрировать на примере изменения учета материальных ценностей при отнесении их стоимости в уменьшение налогооблагаемой прибыли предприятий.

В соответствии с ПСБУ №3 - "Отчет о финансовых результатах" все затраты, включаемые в состав элементов операционных расходов на производство и сбыт, управление и другие операционные расходы, которые понесло предприятие в процессе своей деятельности, по-старому - себестоимость произведенной продукции, выполненных работ, оказанных услуг; следует подчеркнуть, что понятие издержек обращения в НСБУ отсутствует, после отражения их в бухгалтерском учете приводятся в разделе "II. Элементы операционных расходов" формы №2 "Отчет о финансовых результатах" по следующим показателям: материальные затраты; затраты на оплату труда; отчисления на социальные мероприятия; амортизация; другие операционные затраты. На первый взгляд состав этих затрат соответствует составу затрат, приведенному в разделе III старой формы № 2, но при внимательном изучении НСБУ становиться ясно, что изменился подход к отражению в учете этих затрат, в соответствии с п. 16 ПСБУ №9 - "Запасы": "При отпуске запасов в производство, продажу и другом выбытии оценка их осуществляется по одному из следующих методов: идентифицированной себестоимости, соответствующей единице запасов; средневзвешенной себестоимости; себестоимости первых по времени поступления запасов (ФИФО); себестоимости последних по времени поступления запасов (ЛИФО); нормативных затрат; цены продажи".

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика