Организационная характеристика учреждения

- самостоятельно разрабатывать и утверждать образовательные программы учебный план, годовой календарный учебный график и расписание занятий;

- разрабатывать и реализовывать программы дополнительного образования с учётом запросов детей, потребностей семьи, особенностей социально- экономического развития региона и национально-культурных традиций и оказывать дополнительные образовательные услуги, в том числе и за плату за пределами, определяющими статус Учреждения;

- выбирать формы, методы обучения в пределах, определенных законами Российской Федерации и Чувашской Республики «Об образовании»;

- самостоятельно выбирать систему оценок, порядок и периодичность промежуточной аттестации обучающихся;

- привлекать для осуществления своей уставной деятельности дополнительные источники финансовых и материальных средств;

- подбирать, принимать на работу педагогические и другие кадры в пределах имеющихся у Учреждения финансовых средств на оплату труда;

- самостоятельно формировать контингент обучающихся в установленных лицензией пределах;

- арендовать и сдавать в аренду в установленном порядке сооружения, оборудование и иное имущество по согласованию с Госкомимуществом и Учредителем;

- в целях развития и совершенствования образования организовывать комплексы и объединения, в том числе с участием других учреждений;

- вести предпринимательскую деятельность, не запрещенную законодательством РФ, ЧР и приносящую доходы для реализации основной уставной деятельности.

Основным предметом деятельности Учреждения является осуществление образовательного процесса в соответствии с уровнями образовательных программ двух ступеней образования.

Экономическую работу в Учреждения осуществляет отдел бухгалтерии, основной целью деятельности которого является обеспечение конкурентоспособности предприятия путем повышения эффективности и рентабельности его хозяйственной деятельности.

Экономическая работа на предприятии осуществляется специалистами в области бухгалтерского учета, анализа, маркетинга.

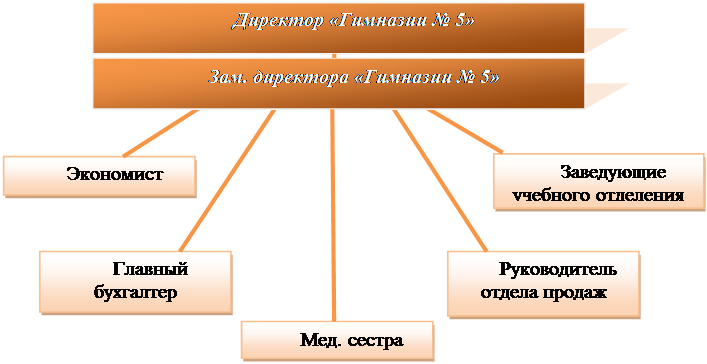

Рассмотрим на рис. 1 структуру управления учреждения.

Рис. 1. Организационная структура Учреждения

На основании рис. 1. можно сделать вывод о том, что директору Гимназии подчиняются все основные отделы управления Учреждения.

Таблица 1. Сильные и слабые стороны организационной структуры Учреждения

|

Сильные стороны |

Слабые стороны |

|

Функциональные подразделения помогают решать возникающие в ходе деятельности проблемы высшему руководству |

Каждый отдел в определенной мере заинтересован в достижении своих целей, а не общей цели всего предприятия |

|

Учитывает особенности торгового процесса |

На практике не всегда наблюдаются взаимосвязи и взаимодействия на горизонтальном уровне между производственными и функциональными подразделениями, а также между функциональными подразделениями |

|

Каждый работник подчинен только одному руководителю (соблюдается принцип единоначалия) |

Дублирование функций некоторыми функциональными подразделениями, невыполнение заявленных функций |

Анализ данных табл. 1 показал, что организационная структура Учреждения несовершенна, то есть помимо достоинств имеет и недостатки управления в том, что нет взаимосвязи между линейно-функциональным центром управления организации.

В своей деятельности главный бухгалтер Учреждения руководствуется:

- законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

- методическими материалами по соответствующим вопросам;

- уставом предприятия;

- правилами внутреннего трудового распорядка;

- приказами и распоряжениями директора предприятия;

- положением о бухгалтерии предприятия;

- настоящей должностной инструкцией.

Это интересно:

Сущность и принципы налоговой оптимизации

В соответствии со ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Согласно ст. 45 Конституции РФ каждый вправе защищать свои права и свободы всеми способами, не запрещенными законом[1]. Российское законодательство признает право плательщика налогов на реализацию ме ...

Инфляция: сущность, виды, причины и следствия

Как экономическое явление инфляция существует уже давно. Возможно, она появилась, чуть ли не одновременно с возникновением денег, с функционированием которых неразрывно связана. В экономической науке этот термин стал употребляться начиная с XIX века, после массового введения правительствами многих ...

Понятие и содержание экономической эффективности

Общественное производство выступает в качестве механизма, который преобразует имеющиеся ресурсы в пригодные для потребления блага. Поэтому эффективность производства, являющаяся качественной характеристикой его функционального назначения, выступает важной экономической категорией, отражающей связь ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика