Сущность и назначение финансового планирования в современных условиях

- расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

- прогноз доходов и расходов предприятия.

Обычно составляются планы стратегические, текущие и оперативные.

Два основных фактора определяют составление сводного бюджета: а) объективный (изменение рыночной коньюктуры); б) субъективный (выявление внутренних резервов путем анализа исполнения бюджета прошлого периода и «закладывание» их в бюджет нового периода) (рис. 6).

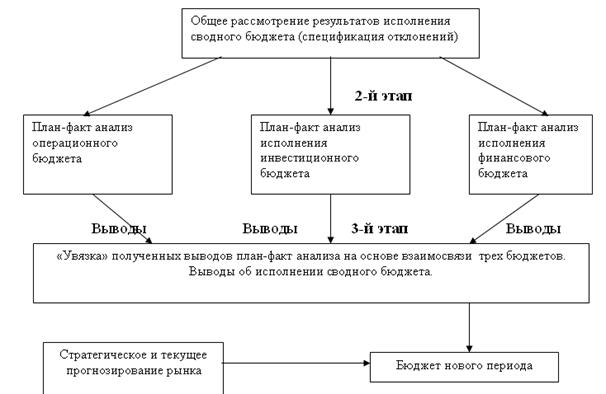

Анализ исполнения сводного бюджета проводится в три этапа.

Этап 1. Общее изучение

отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных форм» сводного бюджета: отчета о финансовых результатах, отчета о движении денежных средств, отчета об инвестициях, отчета об изменении финансового состояния, баланса на конец бюджетного периода.

Рис. 6. Общий алгоритм составления сводного бюджета предприятия на новый бюджетный период

Этап 2. Анализ

исполнения трех основных (агрегированных) подбюджетов сводного бюджета:

-

план-факт анализ исполнения операционного бюджета;

- план-факт анализ исполнения инвестиционного бюджета;

- план-факт анализ исполнения финансового бюджета.

На данном этапе анализ и формулировка выводов проводится по каждому агрегированному подбюджету отдельно.

Этап 3. Синтез.

Так как все три вышеуказанных составляющих сводного бюджета являются взаимосвязанными, в первую очередь, через динамику денежных поступлений и расходов, то после детального факторного анализа операционного, инвестиционного и финансового бюджетов появляется возможность сделать количественно обоснованные выводы о выполнении сводного бюджета предприятия в целом. Эти выводы составляют так называемый SWOT – анализ (анализ «слабых» и «сильных» сторон деятельности предприятия за прошедший бюджетный период), который, по существу, является обобщением проделанной на первом и втором этапах аналитической работы по отдельным подбюджетам и сегментам бизнеса. Анализ «сильных» и «слабых» мест является основой разработки бюджета следующего периода (рис. 7) [9, с. 77].

Рис. 7. Корректировка хозяйственной политики предприятия по результатам анализа исполнения бюджета прошедшего периода.

Информационной базой 1-го этапа анализа исполнения сводного бюджета являются «выходные формы» основных подбюджетов:

- отчет о финансовых результатах – для операционного бюджета;

- отчет об инвестициях – для инвестиционного бюджета;

- отчет о движении денежных средств и отчет об изменении финансового состояния – для финансового бюджета;

- динамический баланс (на начало бюджетного периода – изменение за период – на конец бюджетного периода) – для сводного бюджета в целом.

На этапе общего рассмотрения результатов исполнения сводного бюджета идентифицируются отклонения по каждому подбюджету. Анализ целесообразно начинать с рассмотрения самого большого основного подбюджета – операционного бюджета.

При проведении план-факт анализа исполнения финансового бюджета следует принимать во внимание три основные особенности финансового планирования:

Основной целью текущего финансового планирования является поддержание в соответствии с отраслевой и индивидуальной спецификой финансового цикла предприятия оптимальной сбалансированности:

- совокупной величины оборотных активов и краткосрочных обязательств (текущих пассивов);

- структуры оборотных активов (материальные оборотные средства – расчеты – денежные средства).

Динамический баланс за отчетный бюджетный период строится на основе данных исполнения всех трех основных подбюджетов: операционного, инвестиционного и финансового – и является агрегированной отчетной формой исполнения сводного бюджета предприятия в целом. Динамический баланс характеризует изменение величины совокупных активов (и источников финансирования), обычно называемой валютой баланса, и структуры совокупных активов и пассивов компании за отчетный бюджетный период.

Это интересно:

Подготовка лизинговой сделки лизингополучателем

Общество с ограниченной ответственностью «Гласстрейд» является хозяйственным обществом, уставный капитал которого разделен на доли определенные уставом и действует на основании Устава и законодательства РФ. Устав общества зарегистрирован Государственной регистрационной палатой при Министерстве Респ ...

Характеристика налога на добавленную стоимость

Налог на добавленную стоимость (НДС) установлен гл. 21 Налогового кодекса. НДС платят фирмы и предприниматели, если они не получили освобождение от уплаты НДС. Получить освобождение от уплаты НДС может как фирма, так и предприниматель. Для этого должны быть выполнены два условия. Во-первых, общая с ...

Методика анализа эффективности использования финансовых ресурсов

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающий жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъект ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика