Основные определения и классификация оборотных средств

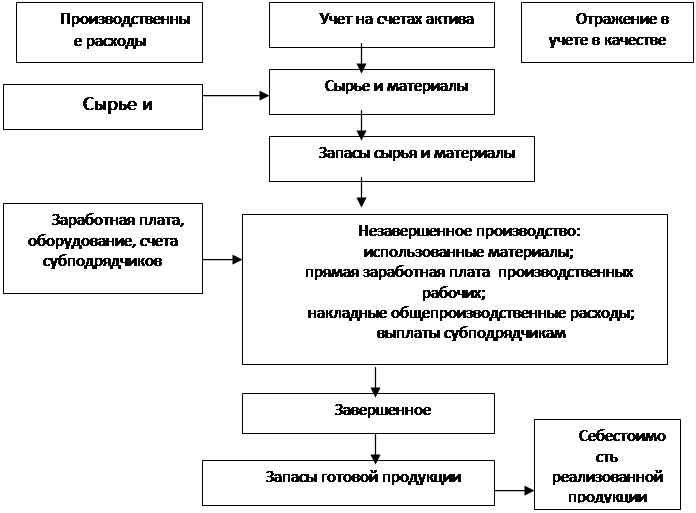

Согласно бухгалтерскому учету происхождение затрат на производство продукции можно представить в виде схемы (рис.1.1) [3. C.171].

Такое деление материально-производственных запасов связано с различным их участием в функционировании предприятия. Если оборотные производственные фонды непосредственно связаны с хозяйственно-производственной деятельностью по выпуску продукции, то фонды обращения - с реализацией готовой продукции и получением на этой основе денежных средств в форме доходов предприятия, состоящих из возмещенных затрат, сделанных при изготовлении продукции и ее реализации (себестоимость), и прибыли (разница между доходом от реализации продукции и ее себестоимостью).

|

Рисунок 1.1 - Происхождение затрат на производство по счетам бухгалтерского учета

5. Продукция отгруженная, но еще не оплаченная.

6. Средства в расчетах.

7. Денежные средства в кассе предприятия и на счетах в банке.

Получение денег - конечный этап и главная цель всей производственно-хозяйственной деятельности. Из этих средств оплачиваются счета за купленное сырье и материалы (производственные запасы и незавершенное производство), выплачивается заработная плата. Вычитая сумму наличности из оборотных средств, мы получим оборотные средства (оборотный капитал), находящийся в товарно-материальных запасах, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что приводит к финансовым затруднениям в деятельности предприятия. Уменьшение же сумм товарно-материальных ценностей способствует притоку денежных средств. Из этого следует, что эффективное решение вышеуказанной задачи (получение денег) предполагает соответствующую организацию хозяйствования с оборотными средствами (оборотным капиталом).

По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей) и ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке).

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитом и другими источниками.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности [2. C. 201].

Структура оборотных средств на предприятии характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия.

Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

Это интересно:

Документальное оформление по получению ипотечного кредита

В ходе ипотечной сделки заемщику необходимо подписать целый пакет документов. Если бумаги составлены грамотно, клиент в дальнейшем будет избавлен от целого ряда проблем как с купленной в кредит квартирой, так и с возвратом долга. Потенциальный заемщик зачастую во всем полагается на сотрудников банк ...

Динамика исполнения бюджета Республики Коми по расходам в 2007–2009 гг

Согласно отчету об исполнении бюджета расходы бюджета Республики Татарстан за 2007 год составили 89 млрд. 110 млн. рублей. По разделу 0100 «Общегосударственные вопросы» расходы составили 2 млрд. 321 млн. рублей. По разделу 0200 «Национальная оборона» расходы на мобилизационную подготовку экономики ...

Налоговая система 90-х гг. и

предпосылки налоговой реформы

Механизм обязательного изъятия финансовых средств предприятий и граждан СССР в основном служил потребностям существовавшей тогда в стране жесткой административно-командной системы. Кардинальные изменения, произошедшие в политической и экономической жизни российского общества в 1990-1991 гг., выявил ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика