Налоговая нагрузка предприятия

Для характеристики налоговой нагрузки имеет значение не только количество, но и структура уплачиваемых налогов. Наиболее «трудными» являются налоговые платежи, исчисляемые независимо от полученного дохода и лишь частично перелагаемые на конечного потребителя (имущественные налоги).

Налоговая нагрузка на предприятие в немалой степени определяется самим механизмом взимания налогов. Так в условиях непрекращающегося платежного кризиса в РФ очень болезненным оказался переход к международной практике определения реализованной продукции по факту ее отгрузки покупателю. Эта практика, несомненно, ужесточает налоговый режим.

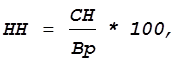

Но все дискуссии о налоговой нагрузке на предприятия останутся беспредметными до тех пор, пока не будет достигнуто согласие в вопросе о методике расчета сводного показателя, характеризующего эту нагрузку. Существует несколько методик расчета налоговой нагрузки для предприятия. Одна из наиболее распространенных предполагает использование формулы (1):

(1)

(1)

где НН

– налоговая нагрузка (%),

СН

– сумма налогов, уплачиваемых предприятием,

Вр

– выручка от реализации продукции (работ) и оказания услуг.

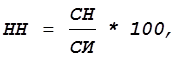

Также для отдельного плательщика показатель налоговой нагрузки может быть исчислен по формуле:

![]()

(2)

(2)

где НН

– налоговая нагрузка (%),

СН

– сумма налогов, уплачиваемых предприятием,

СИ

– сумма источников средств для уплаты налогов.

В перечень уплачиваемых налогов входят все без исключения налоги и обязательные платежи предприятия в бюджет и во внебюджетные фонды. Иногда предлагают исключить из расчета налоговой нагрузки такие платежи как НДС, акцизы, отчисления во внебюджетные социальные фонды. Аргументом здесь служит характеристика этих налогов как транзитных, нейтральных для предприятия. Но абсолютно нейтральных для предприятия налогов просто не существует: они реально уплачиваются за счет текущих денежных поступлений, а степень их «перелагаемости» непостоянна и осуществляется не в полном объеме. Эта «перелагаемость», как известно, зависит от эластичности спроса на соответствующую продукцию. При устоявшемся уровне цен и высоких ставках косвенного налогообложения их дальнейшее повышение приведет к существенным потерям доходов у товаропроизводителей.

Рассматривая состав источников средств для уплаты налогов (СИ

), необходимо, прежде всего, отметить их возможное несовпадение с налогооблагаемой базой (например, по имущественным налогам). Источником уплаты может быть только доход предприятия в его различных формах, а именно:

· выручка от реализации продукции (работ, услуг) – для НДС и акцизов;

· себестоимость продукции с последующим покрытием расходов из выручки от реализации – для земельного налога;

· прибыль предприятия в процессе ее формирования – для налога на имущество;

· прибыль предприятия в процессе ее распределения – для налога на прибыль;

· чистая прибыль.

Частные показатели налоговой нагрузки для отдельных налогов целесообразно рассчитывать по названным группам налогов к соответствующему источнику средств по формуле (2).

Для расчета общего показателя налоговой нагрузки для всех налоговых платежей следует применять формулу (1). Этот показатель не только суммирует доходы предприятия, но и сопоставим с валовым внутренним продуктом страны, на основе которого определяется общая налоговая нагрузка.

Данный показатель дифференцирован по предприятиям различных отраслей производства. Так, на предприятиях по производству винно-водочных изделий и в транспортных организациях этот показатель выше, чем на предприятиях строительной индустрии, и много выше, чем на предприятиях сельского хозяйства.

Это интересно:

Основные приоритеты формирования бюджета Республики Татарстан

Россия столкнулась с серьезнейшими экономическими вызовами. Глобальный экономический кризис приводит во всех странах мира к падению производства, росту безработицы, снижению доходов населения. Это коснулось и бюджета Республики Татарстан. В прошлом году в связи с кризисными тенденциями в мировой и ...

Организация денежного оборота

денежный оборот наличный валютный Денежная система Российской Федерации – это форма организации денежного обращения, закрепленная национальным законодательством. Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно-кредитного регулир ...

Понятие и экономический смысл инвестиций

Само понятие инвестиции означает вложения капитала в отрасли экономики внутри страны и за границей. Под инвестициями понимаются материальные, финансовые и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли или достижения социа ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика