Финансовые ресурсы коммерческих организаций

Финансовые ресурсы коммерческой организации – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов предприятия. В условиях регулируемого рынка чаще применяется понятие "капитал", который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов предприятия. В этом качестве капитал для финансиста-практика – объективный фактор производства. Таким образом, капитал – это часть финансовых ресурсов, задействованных коммерческим предприятием в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу малого предприятия. При этом равенство означает, что у предприятия нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее работает коммерческая организация.

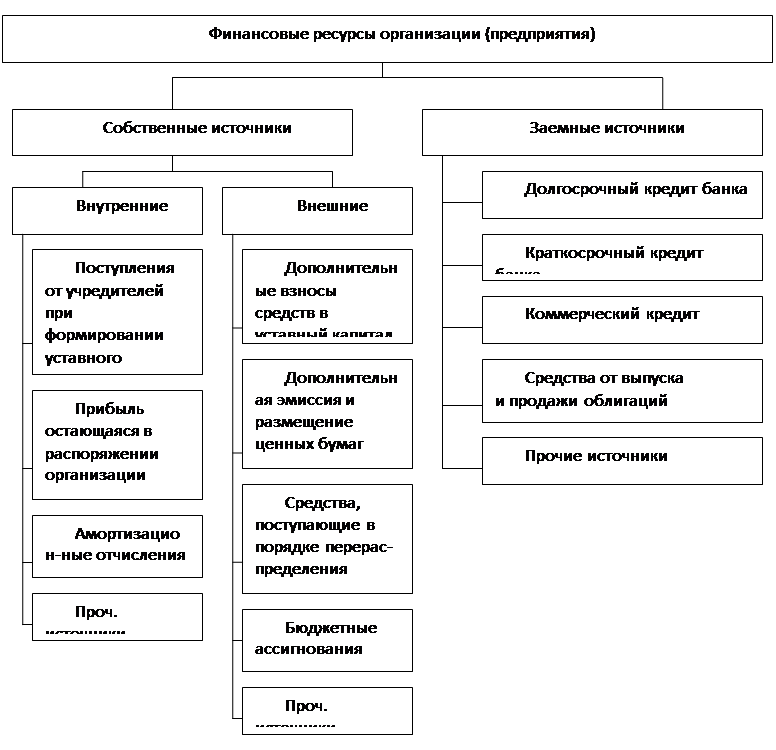

По источникам образования финансовые ресурсы подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения (рис.1).

Рисунок 1. Состав финансовых ресурсов организации (предприятия)

Основную долю в собственных финансовых ресурсах составляет прибыль, остающаяся в распоряжении организации (предприятия). Вторым по значимости источником собственных финансовых ресурсов служат амортизационные отчисления.

Следует помнить, что не вся прибыль остаётся в распоряжении организации (предприятия), часть её в виде налогов и других налоговых платежей поступает в бюджет. Прибыль, остающаяся в распоряжении организации (предприятия), распределяется решением руководящих органов управления на цели накопления и потребления. Прибыль, направляемая на накопление, используется на развитие производства и способствует росту имущества предприятия. Прибыль, направляемая на потребление, используется для решения социальных задач.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они имеют двойственный характер, так как включаются в состав затрат на производство продукции и затем в составе выручки от реализации продукции поступают на расчётный счёт предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства.

Привлечённые, или внешние, источники формирования финансовых ресурсов можно разделить на собственные, заёмные, поступающие в порядке перераспределения и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения становится образование привлечённых собственных финансовых ресурсов.

Предпринимательский капитал представляет собой капитал, вложенный в уставный капитал другой организации (предприятия) в целях извлечения прибыли или участия в управлении организацией (предприятием).

Ссудный капитал передаётся организации (предприятию) во временное пользование на условиях платности и возвратности в виде кредитов банков, выданных на разные сроки, средств других организаций (предприятий) в виде векселей, облигационных займов.

Средства, мобилизуемые на финансовом рынке, включают: средства от продажи собственных акций и облигаций, а также других видов ценных бумаг.

К средствам, поступающим в порядке перераспределения, относятся страховое возмещение по наступившим рискам, финансовые ресурсы, поступающие от концернов, ассоциаций, головных компаний, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии.

Бюджетные ассигнования могут использоваться как на безвозвратной, так и на возвратной основе. Как правило, они выделяются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки организаций (предприятий), продукция которых имеет общегосударственное значение.

Финансовые ресурсы используются организацией (предприятием) в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчётном счету в коммерческом банке и в кассе организации (предприятия).

Это интересно:

Нормирование оборотных средств

Нормируемые оборотные средства - оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная про ...

Методика анализа финансовых результатов предприятия

Эффективность производственной, инвестиционной и финансовой деятельности организации характеризуется ее финансовыми результатами. Общим финансовым результатом является прибыль, которая обеспечивает производственное и социальное развитие организации. Конечный финансовый результат деятельности хозяйс ...

Налоговая нагрузка предприятия

Один из важнейших аспектов функционирования российской налоговой системы – это проблема налоговой нагрузки и ее воздействия на хозяйственную активность предприятия. И главной задачей всех налоговых реформ служит снижение налоговой нагрузки при условии компенсации выпадающих доходов, но не определен ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика