Факторный анализ рентабельности продукции

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию выполняется способом цепной подстановки:

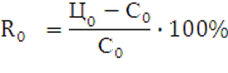

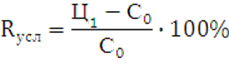

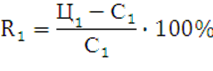

Изменение рентабельности общее:

∆Rобщ=![]()

В том числе за счет:

ü изменения объема реализации продукции ∆Rрп=Rусл1-R0

ü изменения структуры товарной продукции ∆Rуд=Rусл2-Rусл1

ü изменения уровня цен ∆Rц=Rусл3-Rусл2

ü изменения себестоимости продукции ∆Rс=R1-Rусл3

Полученные результаты позволяют сделать выводы об изменении уровня рентабельности под влиянием различных факторов.

Затем рекомендуется сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Следует рассчитать влияние этих факторов на изменение уровня рентабельности изделия способом цепной подстановки:

Общее изменение рентабельности по изделию:

∆Rобщ=![]()

В том числе за счет изменения:

1) среднего уровня отпускных цен ∆Rц=![]()

2) уровня себестоимости продукции ∆Rс=![]()

Аналогичные расчеты делаются по каждому виду товарной продукции, чтобы выявить какие виды продукции на предприятии более доходные, как изменился уровень рентабельности и какие факторы на это повлияли смотрим табл. 4.

Таблица 4 - Факторный анализ рентабельности отдельных видов продукции

|

Вид продукции |

Цена, руб. |

Себестоимость, руб |

Рентабельность, % |

Изменение рентабельности, % | ||||||

|

t0 |

t1 |

t0 |

t1 |

t0 |

tусл |

t1 |

общее |

В том числе за счет | ||

|

цены |

себестоимости | |||||||||

|

А | ||||||||||

|

Б | ||||||||||

|

и т.д | ||||||||||

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности.

Это интересно:

Анализ технико-экономических показателей

деятельности предприятия

Существенное влияние на прибыль предприятия оказывает себестоимость услуг, которую мы рассмотрим в рамках данного раздела Таблица 2. Структура себестоимости реализации услуг ООО «Планета детей» НДОУ «Теремок» Показатель Период Изменения 2011 2012 +/- % 1. Аренда 300 300 0 0 2. Заработная плата 1 21 ...

Методика исчисления и уплаты НДС

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения продукции (товаров, работ, услуг). Добавленная стоимость определяется как разница между стоимостью реализованной продукции (товаров, работ ...

Содержание понятия «налоговое администрирование» и

«администрирование налога»

В настоящее время термин «налоговое администрирование» применяется бессистемно, отсутствует единое понимание его содержания. В экономической литературе ведётся научная дискуссия о сущности налогового администрирования, его составных элементах, формах и методах организации, роли в развитии налоговой ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика