Анализ персонала организации

Прибыль предприятия представляет собой один из главных источников развития. При определении инвестиционной привлекательности компании любой инвестор обращает внимание на темпы прироста прибыли. Прибыль бывает разной: прибыль до налогообложения, прибыль от обычной деятельности и чистая прибыль. Как правило, инвестора волнует значение чистой прибыли, т.к. именно она является главным источником развития производства.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

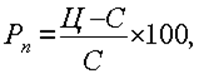

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

(2.1)

(2.1)

где, Ц – цена единицы продукции;

С – себестоимость единицы продукции.

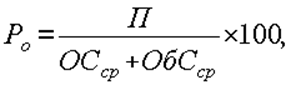

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

(2.2)

(2.2)

где, П – сумма прибыли;

ОСср – среднегодовая стоимость основных средств;

ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Таблица 4

Рентабельность ООО «ЮрСтрой»

|

Период(год) |

2007 |

2008 |

2009 |

|

Общая рентабельность, % |

17,18 |

9,19 |

5,49 |

Как мы видим по таблице на заводе происходит снижение рентабельности за два последних года, причём по информации из компетентных источников рентабельность за последний 2007г и за первое полугодие 2008 опустилась до 0. Стоит отметить что это связано прежде всего с резким ростом уровня себестоимости производимой продукции.

Это интересно:

Информационная база оценки кредитоспособности юридических лиц

Формирование, оценка достоверности, обработка информационной базы заемщика осуществляется банком в начале второго этапа кредитного процесса. Вся информация о потенциальном заемщике может быть разделена на внутреннюю и внешнюю. К внутренним источникам информации относятся: документы, подтверждающие ...

Характеристика предприятия и функции управления

СП ООО «Данинвест» зарегистрировано Министерством внешних экономических связей Республики Беларусь 14 января 1997 года в реестре общереспубликанской регистрации за № 1191. СП ООО «Данинвест» относится к деревообрабатывающей промышленности. СП ООО «Данинвест» создано в форме общества с ограниченной ...

О причинах отказа в возмещении НДС

1. Поставщик товара не уплатил НДС в бюджет. Из статей 164, 165, 171, 176 НК РФ не следует, что возникновение у налогоплательщика – экспортера права на возмещение суммы НДС связано с перечислением соответствующей суммы налога в бюджет поставщиком товаров. Каждый налогоплательщик самостоятельно несе ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика