Анализ динамики и структуры внешнего долга

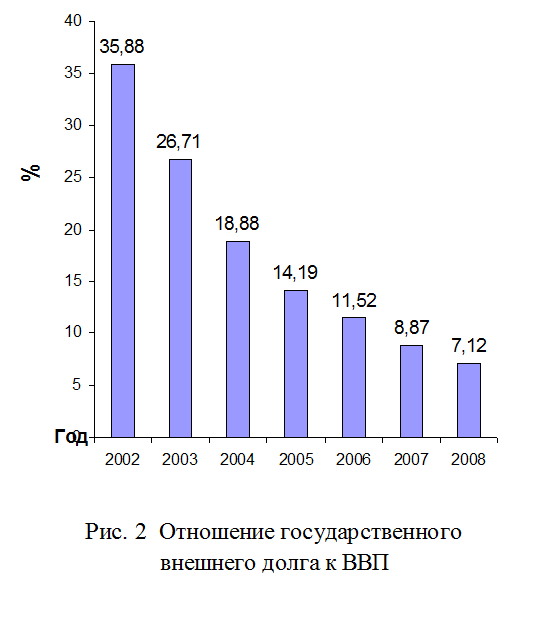

Размер государственного долга в абсолютном выражении не дает полного представления о состоянии экономики и платежеспособности страны. Для оценки способности страны-дебитора выполнять обязательства по погашению и обслуживанию накопленного объема государственного долга мировая практика выработала долговые показатели (коэффициенты). Одним из критериев оценки долговой устойчивости является анализ объема ресурсов, которыми располагает страна должник, т. е. размер и темпы роста ВВП в сопоставлении с государственным долгом. Этот показатель позволяет оценить уровень долговой нагрузки на экономику страны и отражает ее потенциальные возможности переориентировать национальное производство на экспорт в целях получения иностранной валюты и обеспечения способности погасить внешний долг. Чем выше данный показатель, тем большую долю доходов от реализации произведенного продукта государство вынуждено направлять не на внутреннее развитие, а на выполнение долговых обязательств перед внешними кредиторами. Если накопленный долг превышает объем средств, который в средне- и долгосрочной перспективе страна-дебитор может направить на выполнение долговых обязательств, возникает ситуация "долгового навеса". Условной границей начала такого опасного состояния внешнего долга принято считать превышение объемом долга 50% объема ВВП. Подобное положение было характерно для экономики Российской Федерации с начала 1990-х гг. и вплоть до 2001 г. За последние годы объем государственного долга, его удельный вес в объеме ВВП имеет устойчивую тенденцию к снижению. Если в 2002 г. объем внешних заимствований составлял 35,88% в объеме ВВП, то в 2005 г. - 14,19% . [8,С.64-65]

|

Вместе с тем в структуре государственного долга России при некотором снижении внешней задолженности наблюдается рост внутренних и "новых" внешних долговых обязательств. С экономической точки зрения это свидетельствует о начале реализации стратегической концепции в области государственного долга, суть которой заключается в постепенном стирании разделения долговых обязательств на внешние и внутренние. Государственный долг становится все более единым, и управление финансовыми обязательствами государства переходит к единому центру.

Показатель "государственный долг/доходы" используется международными финансовыми организациями для оценки долговой устойчивости суверенного заемщика, т. е. такого состояния государственного внешнего долга, при котором правительство выполняет обязательства по его обслуживанию в полном объеме без ущерба темпам экономического и социального развития и необходимости прибегать к списанию или реструктуризации задолженности.

Поскольку внешняя задолженность фиксируется, погашается и обслуживается в иностранной валюте, то важным показателем платежеспособности страны наряду с объемом и темпами роста ВВП является экспорт товаров и услуг. Коэффициент "внешний долг/экспорт" является индикатором состояния долга, отражающим имеющиеся возможности страны погасить его накопленный объем. Чем более развит экспортный сектор национальной экономики, тем больше у дебитора возможностей выполнять имеющиеся долговые обязательства перед внешними кредиторами и, соответственно, меньше значение данного показателя. На основе этих критериев страны делятся на три группы: с высоким, средним и низким уровнем внешней задолженности. К первой группе относятся страны, у которых первый показатель выше 80% или второй превышает 220%. Для второй группы эти показатели колеблются в интервале соответственно между 80 и 48%, 220 и 132%. Страны с небольшим объемом задолженности - менее 48 и 132% соответственно.[8,С.65]

Валютная составляющая государственного долга для бюджетной системы страны наиболее опасна, так как продолжающаяся девальвация национальной валюты неизбежно ведет к удорожанию самого долга и его обслуживания. В 2000 г. удельный вес государственного внешнего долга Российской Федерации в объеме ВВП и экспорта составлял соответственно 57,3 и 140,7%. Эти показатели по критериям Всемирного банка соответствовата странам с высоким уровнем внешней задолженности. За пределами 2005 г. Россия устойчиво перешла к странам с низким уровнем государственного внешнего долга.

Это интересно:

Формирование плана финансово-хозяйственной деятельности

Ответственный подход к бюджетному планированию предполагает, что первоочередному включению в перспективный финансовый план и проект бюджета подлежат расходы на исполнение действующих обязательств, под которыми понимаются исполняемые в текущем году расходные обязательства, подлежащие исполнению в пл ...

Бюджетный дефицит и государственный долг

государственный бюджет налог Оценка состояния государственных финансов определяется соотношением доходов и расходов государственного бюджета. Превышение расходов по государственному бюджету над доходами называется бюджетным дефицитом. Он является следствием несбалансированности государственных фина ...

Пофакторный анализ финансового состояния малого предпринимательства в регионе

В период становления рыночных отношений в Украине все больше внимания уделяется региональным проблемам малого предпринимательства. Государственная поддержка выражается в первую очередь в издании законодательных и нормативных актов, которые определяют основные направления и формы правового, экономич ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика