Сущность и понятие финансового менеджмента

В современной экономике, характеризующейся возрастающей конкуренцией и степенью риска, усложняются экономические отношения между участниками производственного процесса. Для удержания своих позиций на рынке и достижения ощутимых финансовых результатов недостаточно эффективно только планировать денежные поступления, затраты, оценивать конечные результаты деятельности, также необходимо эффективно регулировать финансовые потоки и обеспечивать выбор оптимальных решений. В связи с этим появляется потребность в использовании комплексной системы управления финансовой деятельности предприятий, позволяющей более эффективно расходовать материальные и финансовые ресурсы и на этой основе достигать высоких конечных результатов хозяйствования. [1, с.61]

Эффективное формирование, размещение и использование финансовых ресурсов предприятия невозможны без грамотного управления финансами. В негосударственном секторе экономики эти процессы регулируются государством лишь косвенно – с помощью налоговых и денежно-кредитных методов. Государственные унитарные предприятия получают больше преференций и льгот, но они менее свободы в распоряжении имуществом, формировании и распределении доходов (прибыли).

Однако на любых предприятиях в современных условиях большая часть финансовых решений принимается персоналом самостоятельно. Рыночная среда и расширение финансовой самостоятельности предприятий привели к резкому повышению значимости их финансового менеджмента.

Финансовый менеджмент представляет собой часть общего менеджмента на предприятии. Как наука финансовый менеджмент изучает методологию, принципы, способы, методику разработки и реализации финансовых решений. [2, с.168]

Финансовый менеджмент – это сознательный процесс управления финансовой деятельностью предприятия, который выступает ка неотъемлемая часть общей системы управления. Финансовый менеджмент представляет собой специфическую систему управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений. [1, с.61]

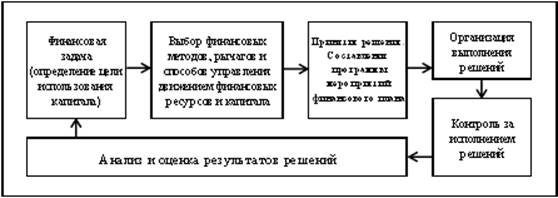

Финансовый менеджмент необходим во всех сферах хозяйственной деятельности и направлен на выполнение стратегических и тактических целей функционирования предприятия и его поведение на рынке, на увеличение денежных потоков и финансовых ресурсов, инвестиций и наращивание объема капитала. Его можно представить следующей схемой (рисунок 1):

Рисунок 1. Общая схема финансового менеджмента

Стратегические и тактические цели, как правило, индивидуальны для каждого хозяйствующего субъекта. Интересы предприятий в вопросах учетной политики, объемов реализации, регулирования размеров прибыли, выплаты дивидендов и в других сферах различаются.

Финансовый менеджмент предприятий в самом общем виде – это управление финансами. Как вид специфической управленческой деятельности он связан со следующими процессами: организацией финансовых отношений предприятий; формированием, использованием и оптимизацией финансовых ресурсов; формированием, размещением и функционированием капитала; формированием и использованием денежных доходов и фондов; организацией и анализом денежных потоков. [2, с.168]

Финансовый менеджмент как научная система управления финансами требует соблюдения определенной технологии принятия и выполнения решения. Можно назвать следующие этапы:

· постановка цели, определение проблемы;

· разработка альтернативных решений;

· сопоставление альтернативных решений с избранными целями;

· выбор одного из решений по установленным критериям;

· контроль за выполнением принятого решения;

Это интересно:

Основные направления налоговой политики на

современном этапе

«Основные направления налоговой политики …» не являются нормативно-правовым актом, но на основании этого документа вносятся изменения в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нём положениями. Такой порядок приводит к увеличению прозрачности ...

Формы привлечения иностранных инвестиций

Существуют разные формы сотрудничества с иностранными партнерами и привлечения иностранных ресурсов. Среди них можно назвать: 1. Международную кооперацию производства , сопровождающая передачей технологии, а иногда и созданием совместной собственности. 2. Получение зарубежных кредитов. 3. Получение ...

Понятие, сущность и классификация налогов

На протяжении многих столетий определение самого понятия «налог» строилось на основании различных теорий налогообложения. Теоретики финансовой науки, исследуя проблемы налогообложения, на одно из первых мест всегда ставили именно определение налога. Рассмотрим несколько определений данного понятия ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика