Анализ динамики и структуры внешнего долга

Еврооблигации - это ценные бумаги, эмитированные в валюте, отличной от национальной денежной единицы эмитента, имеющие средне- или долгосрочное обращение на территории иностранных государств, кроме страны эмитента. Данный вид долговых обязательств в структуре государственного внешнего долга Российской Федерации составлял по состоянию на 1 января 2006 года 32,8% (34,4 млрд. долл.).Как правило, еврооблигации - это среднесрочные или долгосрочные ценные бумаги.

Рынок еврооблигаций в основном внебиржевой. Сделки заключаются с помощью телефона и телефакса. Одной из внебиржевых торгово-информационных систем является ТRАХ, основанная в 1989 году ISMA (Ассоциация участников международных рынков ценных бумаг). При этом существуют единые стандарты телексов, служащих в качестве договоров купли-продажи. Торговая система ТRАХ подключена в режиме реального времени к депозитарно-клиринговым системам, и подтверждения сделок, заключенных посредством ТRАХ, автоматически становятся основанием для депозитарных переводов.

Депозитарно-клиринговые операции производятся специальными европейскими организациями "Евроклир" (Euroclear) и "Клиарстрим" (Clearstream), ставшей преемником системы "Ceдeл" (CEDEL), взявшими на себя расчетно-клиринговые, коммуникационные и другие функции.

По условиям выпуска иногда требуется регистрация ценных бумаг на Люксембургской, Лондонской или Франкфуртской биржах.[23]

Внешняя задолженность Российской Федерации в части международных финансовых организаций включает в себя государственные долговые обязательства перед следующими организациями:

· Международный валютный фонд (МВФ);

· Международный банк реконструкции и развития (МБРР);

· Европейский банк реконструкции и развития (ЕБРР).

Данные организации относятся к специализированным учреждениям ООН так называемой Бреттон-Вудской группы. Они были созданы в 1944 году. Россия вступила в Международный валютный фонд и Всемирный банк в 1992 году. Задолженность по кредитам МФО по состоянию на 1 января 2006 года составила 8,9 млрд. долл., или 8,4% от общего объема государственного внешнего долга Российской Федерации.[23]

Начиная с 1998 года, в структуру государственного внешнего долга включаются кредиты, полученные от Центрального банка Российской Федерации.

Федеральным законом от 29 декабря 1998 года №192-ФЗ "О первоочередных мерах в области бюджетной и налоговой политики" (статья 5), в целях своевременного осуществления неотложных платежей по погашению и обслуживанию внешнего долга Российской Федерации, Минфину России разрешено привлекать в 1998 году кредиты Внешэконобанка и Внешторгбанка для расчетов по внешнему долгу Российской Федерации в сумме до 3,0 млрд. долл. за счет перечисления Банком России средств в иностранной валюте указанным банкам на срок до 5 лет по минимальным рыночным ставкам, что увеличило на 1 января 1999 года внешний долг Российской Федерации на 2,3 млрд. долл. По состоянию на 1 января 2006 года объем указанной задолженности составил 4,3 млрд. долл. или 4,1% от общего долга.

Динамика структуры государственного внешнего долга РФ представлена в Приложении 1.[8,c.64

]

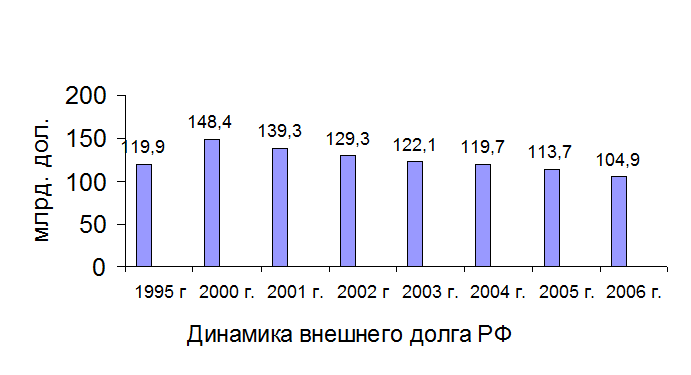

В последние годы наметилась тенденция к сокращению внешнего долга Российской Федерации. В 2000 г. он составил 148,4 млрд. долл., а по состоянию на 1 января 2006 г. снизился до 104,9 млрд. долл.[8,с.64]

В 2000 г. Российской Федерации удалось договориться с Лондонским клубом о списании 1 /3 задолженности бывшего СССР. Это была успешная операция, которую нам не удалось осуществить с Парижским клубом. Оставшиеся 2/3 задолженности Лондонскому клубу были переведены в еврооблигации, и таким образом задолженность Лондонскому клубу больше не выделяется в статистике. Таким образом, задолженность странам Парижского клуба стала почти единственным субъектом долгов Советского Союза.

Для погашения внешнего государственного долга, и прежде всего Парижскому клубу, был создан в 2004 г. Стабилизационный фонд. [18, с.2]

Цели создания Стабилизационного фонда определяются:

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика