Анализ динамики и структуры внутреннего долга РФ

Срок обращения ОФЗ устанавливался от 1 до 5 лет. Размещались эти бумаги в 1995-1998 гг. через аукционы, вторичные торги велись на бирже. Доход по ОФЗ зависел от доходности по ГКО и устанавливался в виде процента от номинала. Накопленный купонный доход рассчитывался пропорционально числу дней от даты предшествующей выплаты до даты продажи ОФЗ .

В 1999 г. Минфин РФ начал выпуск облигаций федерального займа с фиксированным купонным доходом в процентах от номинала. Номинал облигации – 1000 руб.

В 2002 году Минфин разместил ОФЗ с амортизацией долга (ОФЗ-АД) на 6,67 млрд. руб. по номиналу со сроком обращения 9,5 лет по доходности 12,94% годовых. ОФЗ-АД - это облигации федерального займа с амортизацией долга, погашение основной суммы по которым происходит не единовременно, а частями. При этом по этим облигациям, как и по обычным ОФЗ, в период их обращения производятся регулярные выплаты накопленного купонного дохода (погашение купонов). Размещение на рынке бумаг со столь длительным сроком обращения по доходности менее 13% годовых является несомненным достижением Минфина. Доходность по этим бумагам станет теперь ориентиром доходности долгосрочных финансовых инструментов на российском рынке.

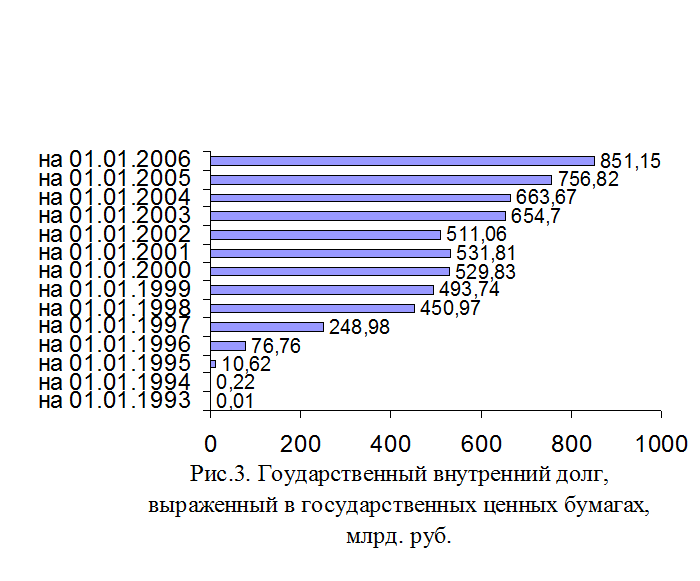

Основное увеличение внутреннего долга произошло в период 1993-98гг., когда бурно рос рынок государственных ценных бумаг, выпускаемых для покрытия дефицита бюджета. Тогда же задолженность различных кредиторов перед Банком России (в том числе возникших до распада СССР) принималась на государственный внутренний долг. Последовавшее за кризисом 1998 г. некоторое снижение в росте государственных заимствований сменилось их активным ростом начиная с 2003 г. (рис. 3) Внутренний долг за последние 6 лет увеличился на 62,3% или на 321,3 млрд руб. и к 2005 году достиг почти 27% в общей структуре долга, что соответствует планам правительства в долгосрочной перспективе.[22]

|

На рынке государственных ценных бумаг за последние годы произошли позитивные изменения: проведена новация по государственным ценным бумагам, восстановлено доверие участников рынка, отлажена инфраструктура и нормативное регулирование рынка государственных ценных бумаг. Благодаря эффективной долговой и макроэкономической политике удалось полностью восстановить доверие инвесторов к рынку внутренних заимствований, что привело к значительному увеличению ликвидности рынка и объемов размещаемых на нем финансовых инструментов. Значительно улучшились качественные характеристики рынка:

· снижен уровень доходности по государственным облигациям;

· стратегия формирования портфеля государственных внутренних обязательств, основанная на предложении разнообразных финансовых инструментов, была положительно воспринята инвесторами;

· значительно увеличились ликвидность рынка и ежедневный оборот по государственным облигациям. При этом наиболее значительный оборот на рынке приходится на "длинные" инструменты.

На 3 апреля 2006 года объем внутреннего долга, выраженного в государственных бумагах, составил 880 572,443 млн. руб., тогда как по состоянию на 1 января 2005 года он составлял 756820,0 млн. рублей. Таким образом, увеличение государственного внутреннего долга за этот период составило 14,5 % или 123752,443 млн . руб. (рис.4 и рис. 5)[22]

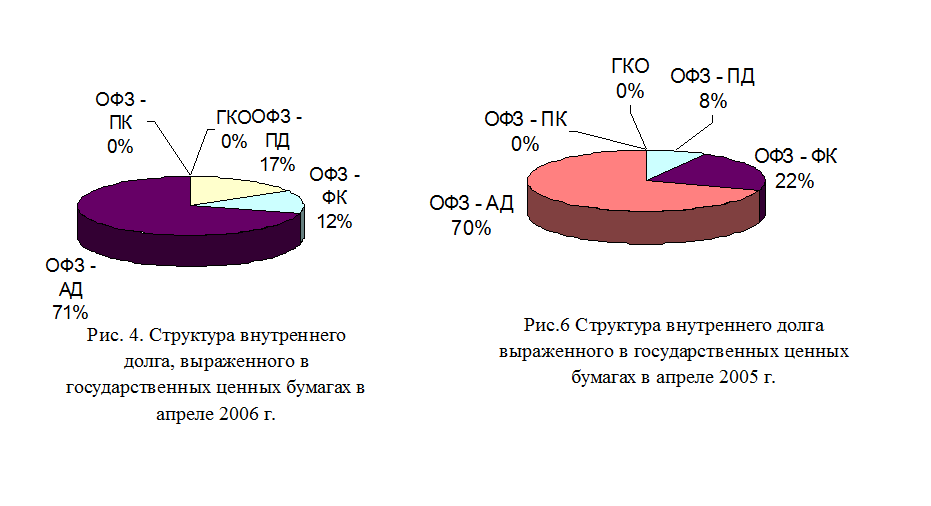

За прошедший год доли облигаций нерыночного займа, краткосрочных облигаций и ОФЗ с переменным купонным доходом отсутствовали на рынке внутреннего долга, при этом на 9 процентных пунктов (п.п.) увеличился удельный вес ОФЗ с постоянным купонным доходом, а доля ОФЗ с фиксированным купонным доходом снизилась на 8 п.п. Соответственно прирост удельного веса ОФЗ с амортизацией долга составил 1 п.п. Увеличение внутреннего долга, наблюдающееся на протяжении последних лет, происходит в основном за счет прироста объема задолженности выраженной ОФЗ-АД, которая является, можно сказать, единственным инструментом на рынке, обладающим хорошей ликвидностью.

За прошедший год доли облигаций нерыночного займа, краткосрочных облигаций и ОФЗ с переменным купонным доходом отсутствовали на рынке внутреннего долга, при этом на 9 процентных пунктов (п.п.) увеличился удельный вес ОФЗ с постоянным купонным доходом, а доля ОФЗ с фиксированным купонным доходом снизилась на 8 п.п. Соответственно прирост удельного веса ОФЗ с амортизацией долга составил 1 п.п. Увеличение внутреннего долга, наблюдающееся на протяжении последних лет, происходит в основном за счет прироста объема задолженности выраженной ОФЗ-АД, которая является, можно сказать, единственным инструментом на рынке, обладающим хорошей ликвидностью.

Это интересно:

Акцизы . Водный налог

Налоговое законодательство в Российской Федерации построено на принципе единства финансовой политики государства, проявляющегося в установлении единых налогов на всей территории РФ. Налоговый кодекс РФ устанавливает три уровня налогов: федеральный; субъектов РФ; местный.[1]Федеральный налог – это т ...

"Рождение" транспортного налога

В рамках реформирования налоговой системы Российской Федерации первоначально планировалось отменить Закон о дорожных фондах в РФ с 1 января 2003 г. (ст.5 Федерального закона от 5 августа 2000 г. № 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изм ...

Налоговый контроль

Налоговый контроль представляет собой систему действий налоговых и иных государственных органов по надзору за выполнением фискально обязанными лицами (в первую очередь налогоплательщиками, плательщиками сборов, налоговыми агентами, кредитными организациями) норм налогового законодательства, являющу ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика