Организация денежного оборота

Аналогично регулируется наличность в кредитных организациях, обслуживаемых расчетно-кассовыми центрами (РКЦ).

Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан территориальные учреждения Банка России или по их поручению РКЦ устанавливают для каждой кредитной организации и их филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

Установление лимитов оборотных касс расчетно-кассовых центров и их подкрепление осуществляются в соответствии с "Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России" в ред. указания ЦБ РФ от 27 февраля 2010 г. № 2405-У.

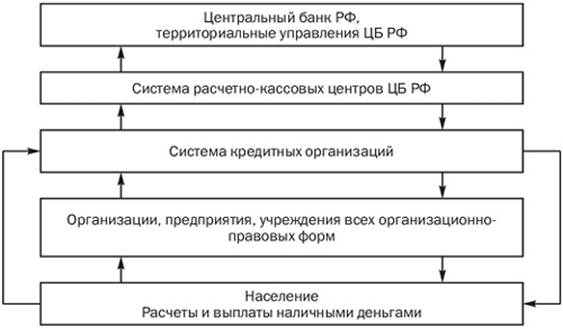

Рассмотрим схему налично-денежного оборота РФ (рис. 1).

Рис. 1. Схема налично-денежного оборота в России

Безналичный платежный оборот в России составляет более 60 процентов, а в экономически развитых странах - до 90 процентов. Безналичный платежный оборот осуществляется в виде записей по счетам плательщиков и получателей денежных средств или путем зачетов взаимных требований. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему.

На Центральных банк РФ как главный регулирующий орган платежной

системы возложены обязанности установления правил, сроков и стандартов осуществления расчетов с соблюдением следующих принципов их организации:

1) Соблюдение правового режима осуществления расчетов и платежей. В Российской Федерации он сложился к середине 90-х гг. Он включает соответствующие нормы гражданского законодательства, отдельные федеральные законы и подзаконные акты.

2) Осуществление расчетов по банковским счетам, которые должны быть у получателя (поставщика) и плательщика. Для расчетного обслуживания заключается договор банковского счета между клиентом и банком, а банки и другие кредитные учреждения открывают корреспондентские счета друг у друга для проведения расчетов между собой.

3) Обеспечение ликвидности и платежеспособности участников расчетных отношений как необходимого условия своевременного выполнения долговых обязательств.

4) Наличие согласия (акцепта) плательщика на платеж. Механизмом реализации этого принципа является оформление соответствующего платежного документа - чека, векселя, платежного поручения или специального акцепта документов - платежных требований-поручений, платежных требований, переводных векселей, выписанных получателем средств.

5) Соблюдение срочности платежа. Этот принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками.

6) Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа, пени и т.п. в случае нарушения договорных обязательств.

Выбор тех или иных форм безналичных расчетов зависит от уровня экономического развития страны. Самой распространенной формой безналичных расчетов в России в настоящее время являются платежные поручения; с их помощью ведутся расчеты с поставщиками и подрядчиками в случае предоплаты, с органами страхового и пенсионного фонда, при налоговых и иных платежах.

Недостаточно распространена аккредитивная форма расчетов, ее удельный вес невелик. Согласно законам Российской Федерации при расчетах как физическими, так и юридическими лицами могут применяться чеки, но не допускаются расчеты чеками между физическими лицами.

Это интересно:

Сущность финансов и финансовых отношений

коммерческих организаций

Финансы коммерческих организаций и предприятий как часть финансовой системы охватывают процессы создания распределения и использования ВВП в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход. В ...

Инвестиционный потенциал регионов России

Распределение регионов по рейтингу инвестиционного потенциала показывает, что наибольший вклад в его формирование вносят факторы, накопленные в процессе многолетней хозяйственной деятельности: инфраструктурная освоенность территории, инновационный потенциал и интеллектуальный потенциал населения. Н ...

Анализ управления кредиторской задолженности

Изучение состояния аналитической работы на ОДО «Внешгомельстрой» показало, что на предприятии не уделяется должного внимания анализу дебиторской задолженности. Функции управления распределены между разными подразделениями. При этом не существует регламентов взаимодействия и, как следствие, отсутств ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика